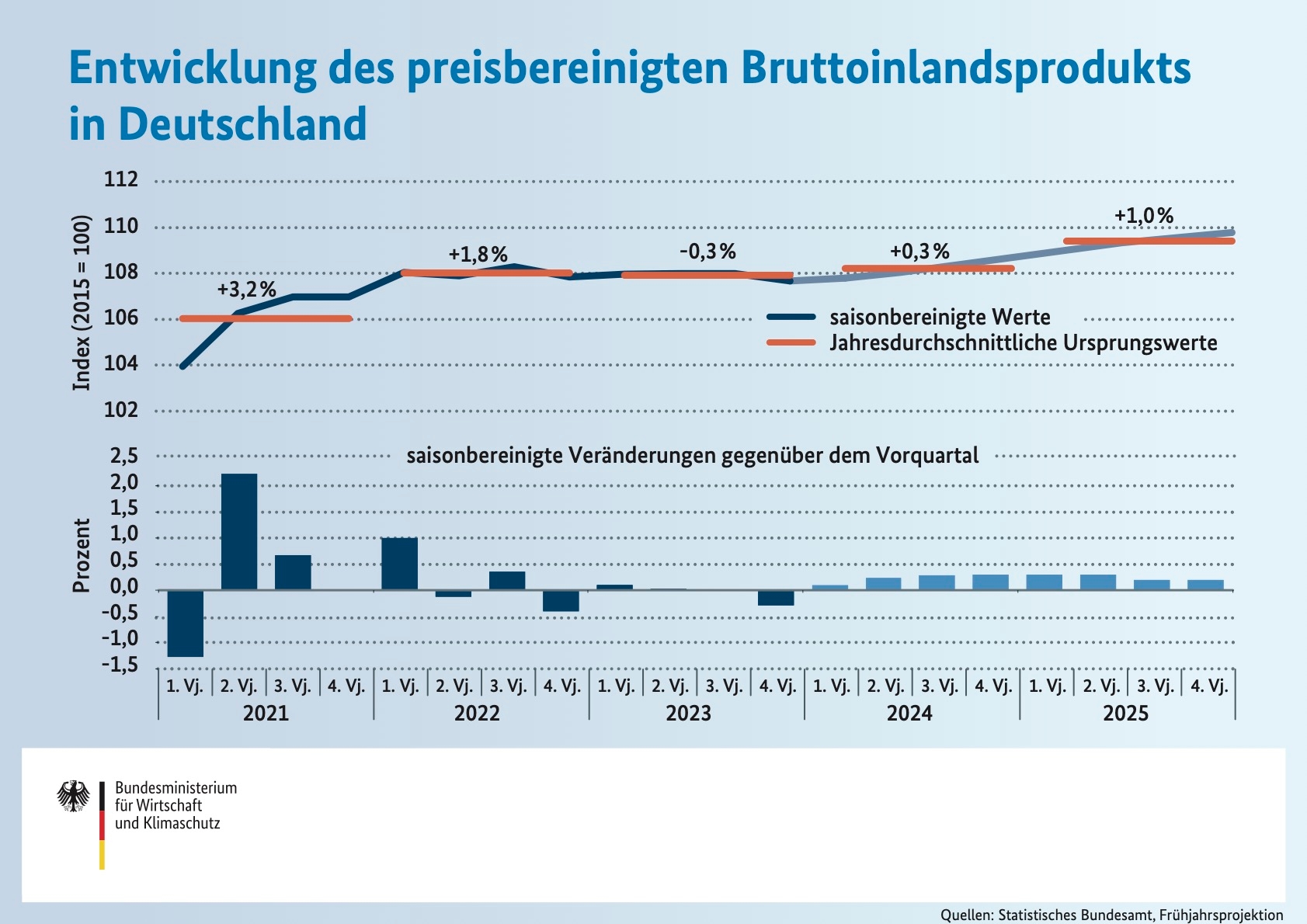

KONJUNKTURELLE ERHOLUNG AUF HOLPRIGEM PFAD

Nach der wirtschaftlichen Belebung zu Jahresbeginn, die mithin auf witterungs- und nachholbedingte Sondereffekte zurückzuführen gewesen sein dürfte, geben die ersten Indikatoren für das zweite Quartal derzeit noch ein uneinheitliches Bild für die weitere konjunkturelle Entwicklung. Die spürbare Aufhellung der Stimmungsindikatoren seit Jahresanfang in der Industrie, im Bau und auch bei den Dienstleistern und die verbesserten Rahmenbedingungen spiegeln sich erst schrittweise in den "realen" Wirtschaftsdaten wider.

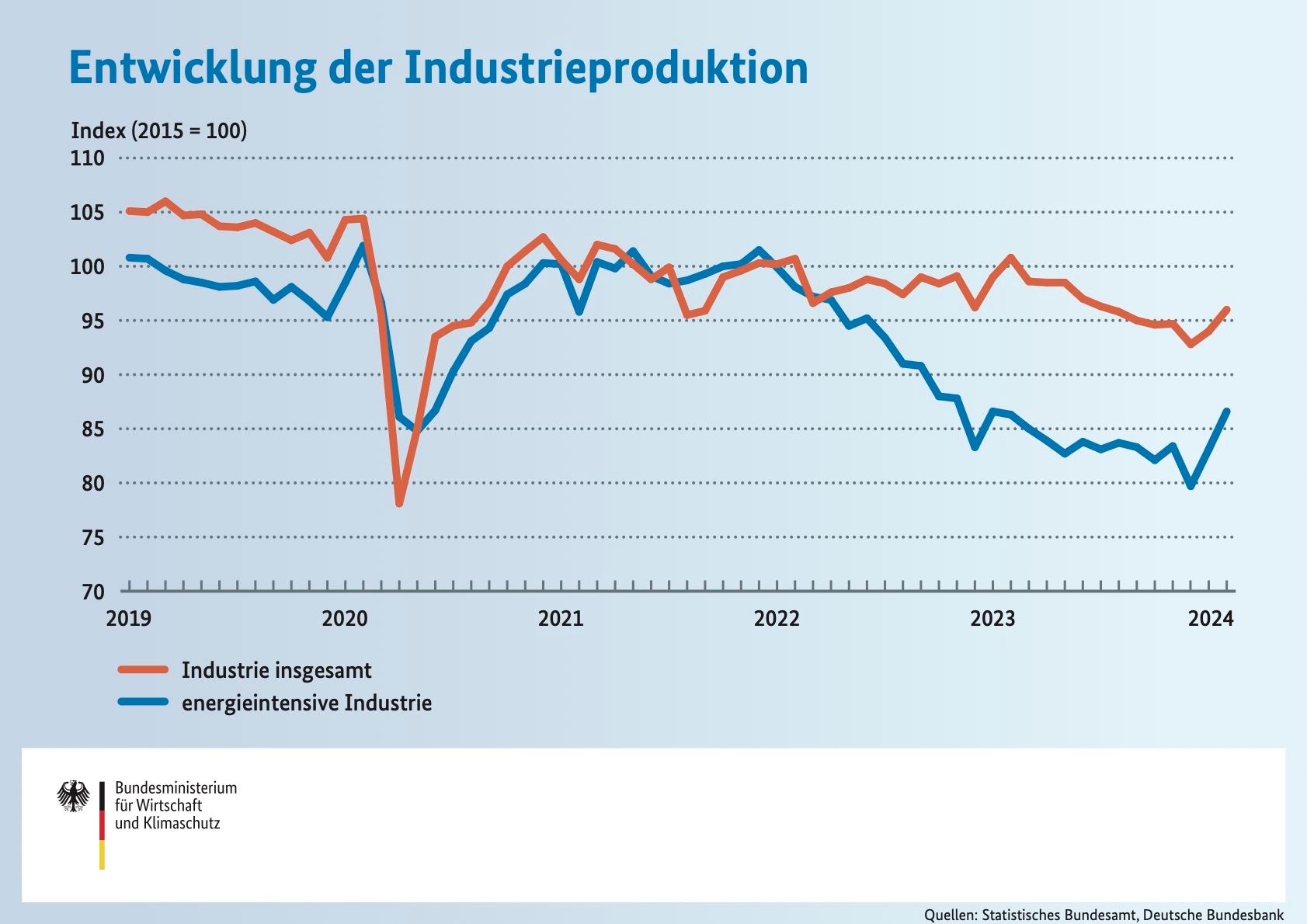

Im Verarbeitenden Gewerbe tendierten die Auftragseingänge (einschließlich Großaufträge) bis zuletzt abwärts – wenn auch mit abnehmender Dynamik –, und die Zuwächse in der Produktion, die zu Jahresbeginn zu beobachten waren, setzten sich im März und April nicht weiter fort. Während die Bauproduktion, deren saisonale Entwicklung von der günstigen Witterung zu Jahresanfang geprägt war, im April erneut deutlich um 2,1 % zurückging, setzte die Industrie mit einem Plus von 0,2 % ihren Aufwärtstrend jedoch fort.

Die dramatische Lage in den vom Hochwasser betroffenen Regionen in Bayern und Baden-Württemberg führt wohl auch in einigen dort ansässigen Unternehmen zu temporären Produktionsstörungen und Kurzarbeit. Diese regionalen Einschränkungen dürften sich aber, wie ähnliche Ereignisse in der Vergangenheit zeigen, gesamtwirtschaftlich nicht in einer nachhaltigen Belastung niederschlagen. In der Regel können temporäre Produktionsausfälle relativ kurzfristig wieder aufgeholt werden, zumal wenn die Auftragslage tendenziell rückläufig ist und die Kapazitäten nicht voll ausgelastet sind. Der Lkw-Maut-Fahrleistungsindex als Frühindikator für die Produktion gab im Mai wieder etwas nach, weshalb von dem Verarbeitenden Gewerbe kurzfristig noch keine spürbaren Wachstumsimpulse zu erwarten sein dürften.

Die erwartete wirtschaftliche Erholung dürfte demnach vor allem von den konsumnahen Dienstleistungsbereichen ausgehen: Die Stimmung beim privaten Verbrauch, gemessen an dem ifo-Geschäftsklima im Handel, dem GfK-Konsumklima sowie dem HDE-Konsumbarometer, hellte sich bis zuletzt stetig auf. Die Reallöhne wiesen im ersten Quartal 2024 mit einem Zuwachs von 3,8 % gegenüber dem Vorjahresquartal den vierten Anstieg in Folge und das stärkste Reallohnwachstum im Vorjahresvergleich seit Beginn der Zeitreihe 2008 auf. Vor allem für Geringverdiener war der Lohnanstieg deutlich überproportional, was neben den tariflichen Lohnsteigerungen auch auf die Auszahlungen der steuer- und abgabenfreien Inflationsausgleichsprämien, die dort ein relativ großes Gewicht ausmachen, zurückführen ist.

Dennoch entwickelten sich die Umsätze im Einzelhandel angesichts dieser günstigen Rahmenbedingungen zuletzt noch sehr verhalten. In den kommenden Monaten ist allerdings im Zuge der Fußball-Europameisterschaft mit einer temporären Belebung in den konsumnahen Wirtschaftsbereichen wie Einzelhandel, Gastronomie und Beherbergungsgewerbe zu rechnen – wenn auch nicht im vergleichbaren Ausmaß wie bei der Fußball-Weltmeisterschaft 2006. Damit es zu einer nachhaltigen gesamtwirtschaftlichen Belebung kommt, braucht es jedoch neben einer breiten Erholung der binnenwirtschaftlichen Nachfrage auch weitere, spürbare Impulse seitens der Außenwirtschaft.

WELTWIRTSCHAFTLICHE AUSSICHTEN HELLEN SICH WEITER AUF

Im März hat die weltweite Industrieproduktion saisonbereinigt mit -0,3 % wieder etwas ggü. dem Vormonat nachgegeben, im Vergleich zum Vorjahresmonat lag sie aber nach wie vor mit 1,2 % im Plus. Für den weiteren Verlauf deuten Frühindikatoren eine Erholung der globalen Industriekonjunktur an. So ist der Stimmungsindikator von S&P Global im Mai recht deutlich um 1,3 Punkte auf 53,7 Punkte gestiegen. Die Stimmung im Verarbeitenden Gewerbe hat sich wieder etwas aufgehellt (von 50,3 auf 50,9 Punkte) und verfestigt sich über der Wachstumsschwelle von 50 Punkten. Besonders deutlich trug der Dienstleistungsbereich mit einer Steigerung von 52,7 auf 54,1 Punkte zum Anstieg des Gesamtindex bei. Auch für den Euroraum signalisieren jüngste Stimmungsindikatoren wie der Sentix-Indikator von Kapitalanlegern oder Umfragen unter Einkaufsmanagern, dass die wirtschaftliche Erholung im weiteren Jahresverlauf an Breite gewinnen dürfte. Denn durch das Ende des Abbaus überschüssiger Lager, besonders bei Zwischen- und Investitionsgütern, dürfte zunehmend wieder Rückenwind von der Industrie kommen.

Zusammen mit der begonnenen Lockerung der Geldpolitik und den daraus folgenden günstigeren Finanzierungsbedingungen für Unternehmen und private Haushalte dürften davon die Nachfrage nach deutschen Produkten aus dem Ausland und der Welthandel profitieren. Im März ging der globale Warenhandel saisonbereinigt zwar mit 0,6 % ggü. dem Vormonat wieder etwas zurück. Der RWI/ISL-Containerumschlag-Index hat im April aber leicht zugelegt, von 128,1 auf 128,8 Punkte, und damit seinen Aufwärtstrend fortgesetzt. Während der Containerumschlag in den chinesischen Häfen anstieg, kam es beim Nordrange Index nach dem starken Anstieg im Vormonat zu einem Rücksetzer. Dennoch weist der Index nach wie vor auf eine Erholung in der EU hin. Da sich der Containerumschlag insgesamt wieder nahe seinem langfristigen Trend befindet, dürfte der Welthandel die jüngsten Belastungen überwunden haben. Von der erwarteten Erholung des Welthandels dürften im weiteren Verlauf zunehmend auch Impulse für das deutsche Exportgeschäft ausgehen. Da sich die Nachfrage aus wichtigen Handelspartnerregionen wie der EU gemäß den Prognosen internationaler Organisationen aber erst verhalten aufhellt, ist auf den deutschen Absatzmärkten zunächst noch mit einer etwas geringeren Dynamik als beim Welthandel zu rechnen.

{kind=link}

{kind=link}

{kind=link}