Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

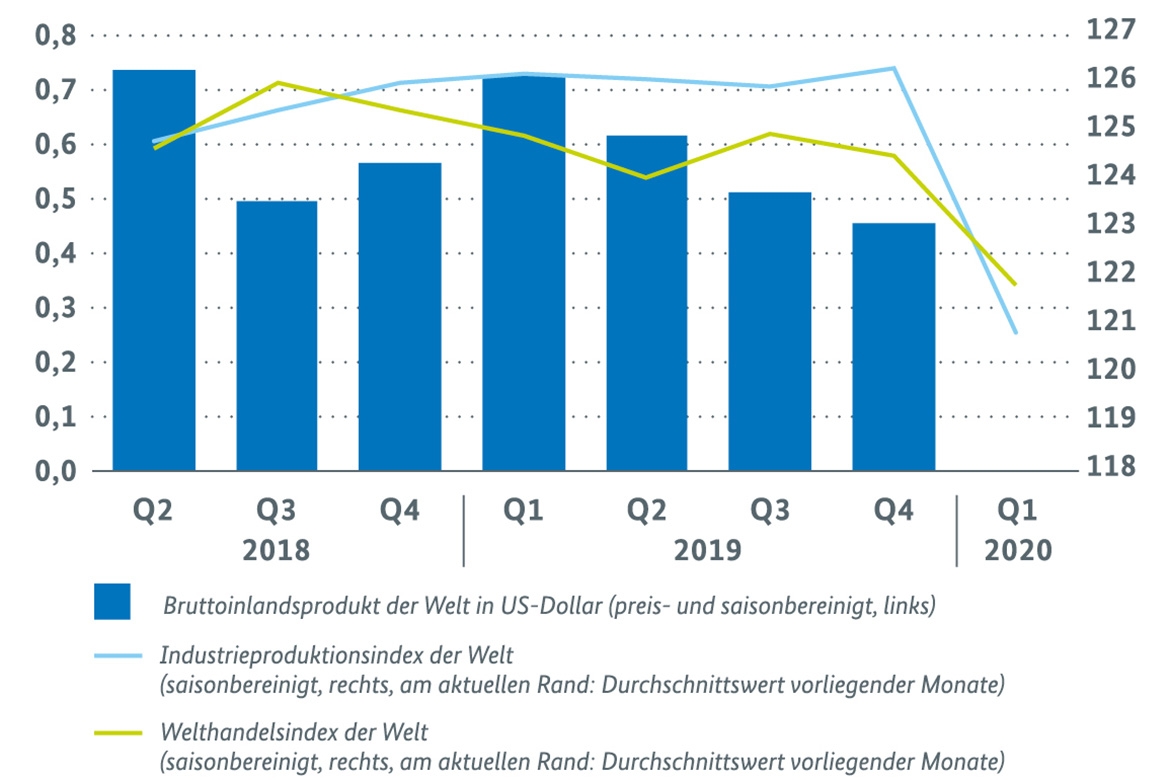

Der Weltwirtschaft steht im Zuge der Corona-Pandemie eine stärkere Rezession bevor als während der Finanzkrise.

Der globalen Konjunktur steht in diesem Jahr im Zuge des Ausbruchs des Corona-Virus ein dramatischer Abschwung bevor. Vor der weltweiten Ausbreitung der Pandemie wurde die weltwirtschaftliche Dynamik durch zyklische Entwicklungen der globalen Industriekonjunktur, von den Auswirkungen der Handelskonflikte der USA mit China und der EU sowie von geopolitischen Risiken gedämpft. Vor diesem Hintergrund war die weltweite Wirtschaftsleistung im vierten Quartal 2019 in US-Dollar erneut lediglich preis- und saisonbereinigt um 0,5 % gegenüber dem Vorquartal gewachsen.

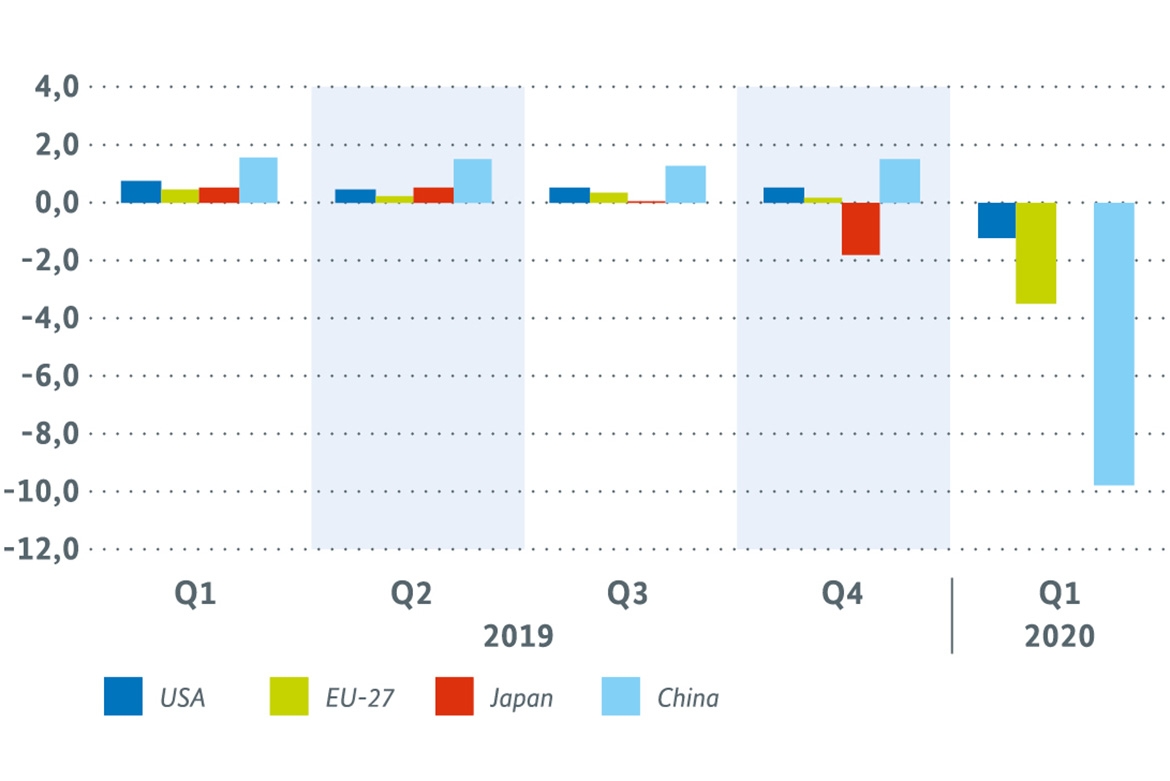

Für das erste Quartal 2020 zeichnete sich bereits der Beginn der globalen Rezession ab. Die Ausbreitung des neuartigen Corona-Virus hat nicht zuletzt aufgrund seuchenschutzpolitischer Maßnahmen für massive Produktionsbeeinträchtigungen, Lieferengpässe und Nachfragerückgänge in weiten Teilen der Weltwirtschaft gesorgt. China, wo Ende des letzten Jahres die Pandemie begonnen hatte, war mit einem historischen Absturz des Bruttoinlandsprodukts (BIP) von 9,8 % gegenüber dem Vorquartal besonders stark betroffen. Der Einbruch der entwickelten Volkswirtschaften fiel im ersten Quartal noch weniger drastisch aus, weil sich das Virus hier später ausgebreitet hat. Während sich für den Euroraum dabei ein Rückgang der Wirtschaftsleistung um 3,8 % ergab, vermeldeten die USA eine BIP-Abnahme um zunächst lediglich 1,2 %. Die japanische Wirtschaft war bereits zum Jahresende 2019 in Mitleidenschaft gezogen worden (-1,8 % im vierten Quartal 2019).

In den Schwellenländern war die Entwicklung zuletzt uneinheitlich verlaufen. Harte Daten liegen aber auch hier überwiegend nur bis zum vierten Quartal 2019 vor. Das Wachstumstempo in Brasilien hatte leicht abgenommen (+0,6 %). Die Dynamik in Indien und Russland hatte sich hingegen mit einem Plus von 1,2 % beziehungsweise 0,6 % leicht erhöht.

Die aktuelle Indikatorenlage zur Weltwirtschaft deutet nur in begrenztem Umfang auf die zu erwartende Abkühlung der weltweiten Konjunktur hin. So wurde der Ausstoß der globalen Industrie im Januar um 4,2 % und im Februar um 3,9 % gegenüber dem jeweiligen Vorjahresmonat heruntergefahren. Hierfür dürften im Wesentlichen die chinesischen Produktionsunterbrechungen im Frühjahr verantwortlich sein – die weitere Ausbreitung der Pandemie wird hier jedoch noch nicht abgebildet. Auch deshalb fällt der Rückgang des Welthandels mit jeweils etwa -1,5 % im Januar und Februar im Vergleich zum jeweiligen Vormonat noch vergleichsweise schwach aus. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit verzeichnet demgegenüber seit Jahresbeginn immer neue Tiefstände. Im April deutet er mit 26,5 Punkten weit unterhalb der Wachstumsschwelle von 50 Punkten einen kräftigeren Einbruch der Weltwirtschaft an. Dabei fällt der Teilindex für den Dienstleistungssektor mit 24,0 Punkten deutlich schlechter aus als die Kennzahl für die Industrie (39,8 Punkte).

Im Jahresverlauf ist nach dem ersten Einbruch durch den Shutdown in China im ersten Quartal vor dem Hintergrund der weiteren Ausbreitung der Pandemie mit einem noch dramatischeren Absturz im zweiten Quartal zu rechnen. Im Zuge einer möglichen Lockerung infektionsschutzpolitischer Maßnahmen könnte sich die globale Produktion bzw. Nachfrage im zweiten Halbjahr 2020 jedoch allmählich erholen. Der IWF geht für das Gesamtjahr 2020 von einem Rückgang des globalen BIP um preis- und kaufkraftbereinigt 3,0 % aus. Zu Zeiten der weltweiten Finanzkrise belief sich das Minus auf lediglich 0,1 %. Für 2021 erwartet er mit einem Wachstum um 5,8 % einen kräftigen Aufholprozess. Das Vorkrisenniveau des BIP wird damit in den entwickelten Volkswirtschaften am Jahresende 2021 noch nicht wieder erreicht. Neben dem pandemischen Verlauf bleiben die anderen vielfältigen Risiken für die Weltwirtschaft bestehen, wie etwa der Handelsstreit zwischen den USA und China oder der Brexit-Prozess.

USA: BIP-Rückgang zu Jahresbeginn vergleichsweise moderat

Die Wirtschaftsleistung der USA ging im ersten Quartal 2020 preis- und saisonbereinigt um 1,2 % gegenüber dem Vorquartal zurück. Im vierten Quartal 2020 war das BIP noch um moderate 0,5 % gewachsen. Am stärksten betraf der Rückgang zum Jahresauftakt den privaten Konsum, der durch die Shutdown-Maßnahmen eingeschränkt worden ist. Doch auch die Investitionstätigkeit nahm vor dem Hintergrund der erhöhten Unsicherheit weiter ab, während die Exporte unter dem erlahmenden Welthandel litten.

In Hinblick auf den weiteren Jahresverlauf sind die Indikatoren deutlich abwärtsgerichtet: Die Industrieproduktion schloss bei einer starken Drosselung im März mit einem negativen Ergebnis für das erste Quartal (-1,9 %). Bei den industriellen Auftragseingängen verschlechterte ein noch deutlicherer Absturz im März das Quartalsergebnis noch merklicher (-3,2 %). Der Einkaufsmanagerindex von J. P. Morgan / IHS Markit ist von einem Niveau zu Jahresbeginn von knapp über der Wachstumsschwelle von 50 Punkten im April auf 27,0 Punkte gefallen. Den größten Verlust verzeichnete dabei der Dienstleistungssektor (26,7 Punkte), aber auch der Teilindex für die Industrie brach deutlich ein (36,1 Punkte). Die Lage auf dem Arbeitsmarkt trübte sich massiv ein: Nach Zugewinnen im Januar und Februar in der Größenordnung von 200.000 Personen nahmen die Beschäftigten im März um über 570.000 Personen und im April um 13.500.000 ab. Die Arbeitslosenquote stieg binnen zweier Monate um 11,2 %-Punkte auf 14,7 %.

In seiner Projektion vom April geht der IWF von einer Abnahme des BIP in Höhe von 5,9 % im Jahr 2020 und einer Zunahme von 4,7 % im Jahr 2021 aus. Derzeit deutet sich eine erneute Eskalation im Handelsstreit mit China an. Wie es mit diesem Handelskonflikt und dem Streit mit der EU weitergeht, bleibt abzuwarten.

Japan: Leichtes Wachstum in 2019 trotz Rückgang im Schlussquartal

Das japanische BIP verbuchte im vierten Quartal 2019 mit preis- und saisonbereinigt -1,8 % den stärksten Rückgang gegenüber dem Vorquartal seit dem zweiten Quartal 2014. Damals hatte eine Mehrwertsteuer-Erhöhung in Kombination mit einer schwachen Entwicklung der Reallöhne zu einem Einbruch der privaten Konsumausgaben geführt. Auch am aktuellen Rand ist ein Rückgang des privaten Verbrauchs vor dem Hintergrund von Shutdown-Maßnahmen zur Eindämmung der Corona-Pandemie hauptverantwortlich für den negativen Verlauf. Daneben macht sich die erhöhte Unsicherheit in einer Verringerung der Investitionen bemerkbar. Im dritten Quartal 2019 hatte die Wirtschaftsleistung in Japan stagniert (+0,0 %). Aus dem Wachstum im ersten Halbjahr ergab sich für das Gesamtjahr 2019 dennoch ein Plus von 0,7 %.

Für das laufende Jahr zeichnen die Frühindikatoren ein düsteres Bild der japanischen Konjunktur. Die Industrieproduktion schloss nach einer Drosselung um 3,8 % im März zwar mit einem schwachen Plus von 0,5 % im ersten Quartal 2020. Damit konnte sie sich aber nicht von dem deutlichen Rückgang im Vorquartal (-3,6 %) erholen. Die Auftragseingänge im Verarbeitenden Gewerbe haben im Februar noch um vergleichsweise moderate 1,7 % abgenommen, allerdings brach damit der zur Jahreswende einsetzende Erholungsprozess ab. Derweil sind sowohl der Tankan-Index als auch der Einkaufsmanagerindex von J. P. Morgan / IHS Markit im April auf historische Tiefststände abgestürzt. Der zusammengesetzte Einkaufsmanagerindex fiel auf 27,8 Punkte, wobei der Teilindex für den Dienstleistungsbereich mit 22,8 Punkten deutlich abgeschlagen vom Teilindex für die Industrie (41,9 Punkte) lag. Ungünstig verlief zuletzt auch wieder die Entwicklung der Reallöhne, für die sich ein deutliches Minus im ersten Quartal 2020 abzeichnet.

Der IWF erwartet für 2020 einen Rückgang des japanischen BIP in Höhe von 5,2 %. Für 2021 wird mit einer teilweisen Erholung um 3,0 % gerechnet.

Euroraum: Deutlicher Einbruch im ersten Quartal

Die Corona-Pandemie hat der ohnehin schwachen Konjunktur im Euroraum einen harten Schlag versetzt. Nach einer geringen Steigerung im vierten Quartal 2019 (+0,1 %) sank das BIP im ersten Quartal 2020 preis- und saisonbereinigt um deutliche 3,8 %. Dieser Rückgang fiel stärker aus als während der Finanzkrise im ersten Quartal 2009 und senkte die Wirtschaftsleistung auf das Niveau von vor drei Jahren.

Dieser Schwund ist auf BIP-Einbußen in wichtigen Mitgliedstaaten zurückzuführen. Deutlich negative Veränderungsraten verzeichneten unter anderem Frankreich (-5,8 %), Italien (-4,7 %) und Spanien (-5,2 %).

Die Frühindikatoren am aktuellen Rand spiegeln die bevorstehende Rezession noch nicht umfänglich wider. Sowohl die Industrieproduktion als auch die Auftragseingänge des Verarbeitenden Gewerbes schwächten sich im Februar nur moderat gegenüber Januar ab (-0,1 % bzw. -1,2 %). Dagegen schlagen die Stimmungsindikatoren deutlich aus: Der Economic Business Climate Indicator der Euro-päischen Kommission und der Einkaufsmanagerindex von J. P. Morgan / IHS Markit verzeichnen im April Negativrekorde. Dabei fällt der zusammengesetzte Einkaufsmanagerindex im Vergleich zu den anderen großen Volkswirtschaften besonders niedrig aus (13,6 Punkte; Dienstleistungssektor: 12,0 Punkte; Industrie: 33,4 Punkte). Die Stimmungsindikatoren signalisieren damit sehr deutlich eine weitere Verschlechterung der europäischen Konjunktur.

Der IWF geht in seiner letzten Prognose vom April von einer BIP-Abnahme im Eurogebiet von 7,5 % im Jahr 2020 aus. Für 2020 wird ein Anstieg um 4,7 % erwartet. Dabei bleiben neben dem weiteren Verlauf der Corona-Pandemie der Brexit-Prozess und die abschließende Aushandlung des Handelsabkommens zwischen der EU und Großbritannien ein Risikofaktor für die europäische Konjunktur.

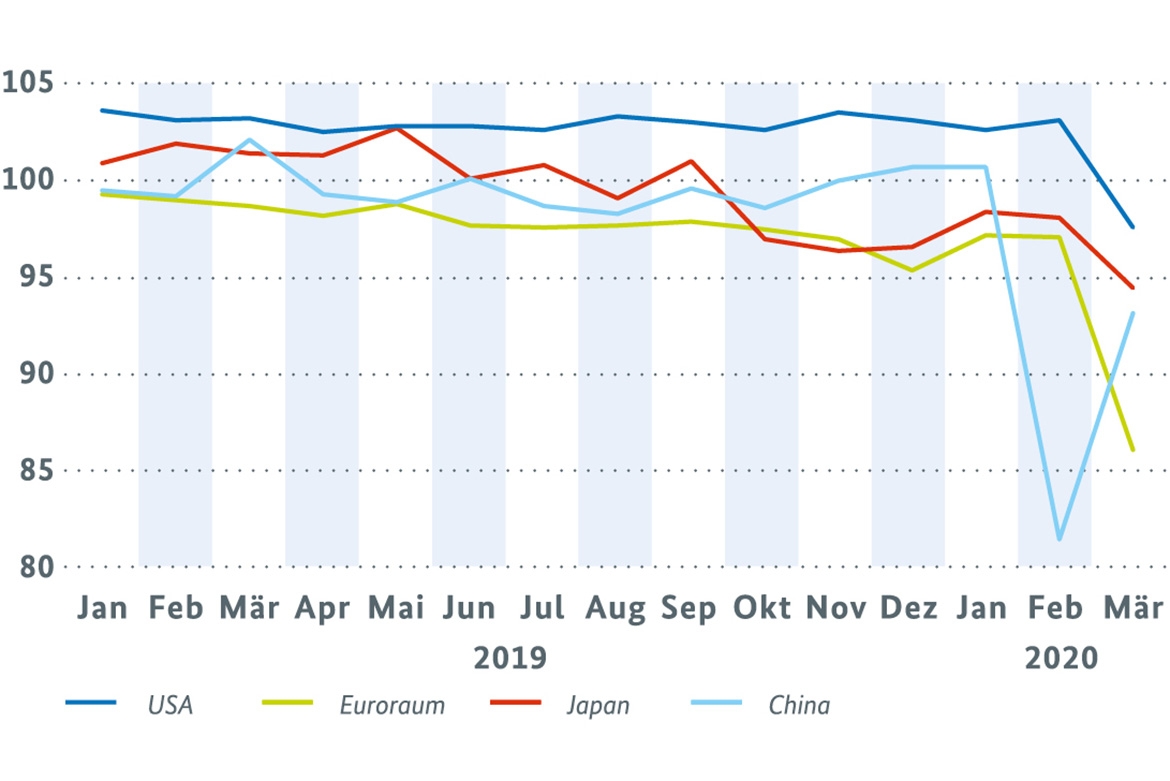

Industrieproduktion der größten Volkswirtschaften der Welt Bild vergrößern

Industrieproduktion der größten Volkswirtschaften der Welt (Index 2018 = 100)

China: Erholung nach historischem Rückgang im ersten Quartal in Sicht

Als Ausgangspunkt für den Ausbruch des Corona-Virus zum Ende des letzten Jahres war auch die Wirtschaft in China zuerst von der Pandemie betroffen. Im Zuge der Quarantäne-Maßnahmen kam es zu einer massiven Einschränkung der wirtschaftlichen Aktivität. Im Ergebnis verzeichnet das chinesische BIP nach offiziellen Angaben im ersten Quartal 2020 einen historischen Rückgang von preis- und saisonbereinigt 9,8 % gegenüber dem Vorquartal. Zuvor war Chinas Wirtschaftsleistung mit einem Plus von 1,5 % noch im sich allmählich verlangsamenden Trend der letzten Jahre gewachsen. Im Vorjahresvergleich resultiert für das erste Quartal 2020 ein Rückgang um 6,8 %.

Für das zweite Quartal senden die Frühindikatoren zuversichtlich stimmende Signale. So wurde die Industrieproduktion nach der drastischen Einschränkung im Februar (-24,9 %) im März wieder deutlich hochgefahren (+32,1 %). Der Einkaufsmanagerindex von J. P. Morgan / IHS Markit hat sich kräftig erholt, rangiert im April mit einem Stand von 47,6 Punkten allerdings noch nicht auf seinem Niveau von vor dem Shutdown. Immerhin befindet sich der Teilindex für die Industrie (49,4 Punkte) nur noch knapp unterhalb der Wachstumsschwelle von 50 Punkten. Auch der Li-Keqiang-Index, der Kreditvergabe, Stromverbrauch und Schienenfrachtverkehr der Volksrepublik erfasst, war im März nach den Eintrübungen zu Jahresbeginn wieder aufwärtsgerichtet, verblieb aber unterhalb seines Vorkrisen-Niveaus. Deutlich aufwärtsgerichtet, aber noch unterdurchschnittlich entwickelten sich auch die Autoverkäufe in China seit der 15. Kalenderwoche. Der Logistics-Prosperity-Index befand sich im April hingegen sogar bereits wieder auf dem durchschnittlichen Stand des Vorjahres.

Die Exporte starteten im April mit einem im Langfristvergleich schwachen Plus von 3,5 % gegenüber dem Vorjahr in das zweite Quartal. Die Importe reduzierten sich demgegenüber merklich (-13,8 %). Aktuell haben sich die Spannungen im anhaltenden Handelsstreit mit den USA wieder verstärkt. Hieraus ergibt sich ein großes Risiko für den chinesischen Außenhandel.

Der IWF rechnet in seiner Prognose vom April mit einem stark verlangsamten BIP-Wachstum in China von 1,2 % im Jahr 2020. Für 2021 werden mit einem kräftigen Plus von 9,2 % deutliche Aufholprozesse antizipiert.

Wirtschaftswachstum der größten Volkswirtschaften der Welt Bild vergrößern

Wirtschaftswachstum der grössten Volkswirtschaften der Welt (saison- und preisbereinigte Veränderung gegenüber Vormonat in Prozent)

")

")

")

{kind=link}

{kind=link}

{kind=link}