Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Neue Wege bei der Finanzierung der Sozialversicherung

Einleitung

Schon heute liegen die Sozialbeiträge bei rund 40 % der beitragspflichtigen Einkommen. Um einen weiteren Anstieg zu verhindern, brauchen wir eine tragfähige Finanzierung

Das System der Sozialversicherungen hat in Deutschland eine lange Tradition, die zurückreicht bis in die Kaiserzeit. Damals wurden zunächst eine Krankenversicherung und später auch eine Unfall-, Renten- und Arbeitslosenversicherung eingeführt. Diese vier Versicherungen haben bis heute Bestand und wurden 1995 noch durch die soziale Pflegeversicherung ergänzt. Die Finanzierung der gesetzlichen Versicherungen erfolgt, mit Ausnahme der Unfallversicherung, als beitragsfinanziertes Umlagesystem: Die eingezahlten Beiträge werden als Leistungen an andere direkt wieder ausgezahlt. Für ihre Beiträge erwerben Beitragszahlerinnen und Beitragszahler einen Leistungsanspruch im Alter bzw. bei Arbeitslosigkeit, Krankheit oder Pflegebedürftigkeit.

Allerdings gelangt das Umlagesystem zunehmend an die Grenzen der Finanzierbarkeit. Die aktuelle Pandemie führt wegen Mindereinnahmen sowie Mehrausgaben insbesondere in der gesetzlichen Krankenversicherung zu zusätzlichen Belastungen. Vorhandene Rücklagen der verschiedenen Versicherungszweige werden bzw. wurden zur Bewältigung der Krise abgebaut. Im Sommer 2020 hat sich die Bundesregierung mit dem Beschluss einer „Sozialgarantie 2021“ verpflichtet, die Sozialversicherungsbeiträge bis Ende 2021 bei maximal 40 % zu stabilisieren. Darüberhinausgehende Finanzbedarfe werden aus Bundesmitteln getragen.

Reformbedarf mit Blick auf die Tragfähigkeit der Sozialversicherungen besteht nicht erst seit der Pandemie und ist im Wesentlichen auf die demografische Entwicklung in Deutschland zurückzuführen. Zusätzlich treiben der medizinisch-technische Fortschritt und steigende Personalkosten die Ausgaben für Gesundheit und Pflege in die Höhe.

Demografischer Wandel und medizinisch-technischer Fortschritt

Die Demografie in Deutschland ist durch zwei Entwicklungen gekennzeichnet. Die eine Entwicklung ist durch die geburtenstarken Jahrgänge der „Babyboomer“ (ab 1952) und durch den starken Rückgang der Geburten nach dem „Pillenknick“ 1965 geprägt. Bis 2035 werden die Babyboomer in Rente gehen. Die zweite Entwicklung ist die steigende Lebenserwartung um mehr als sieben Jahre zwischen 2010 und 2060.

In Kürze

Immer mehr Rentnerinnen und Rentner werden von immer weniger Erwerbstätigen finanziert.

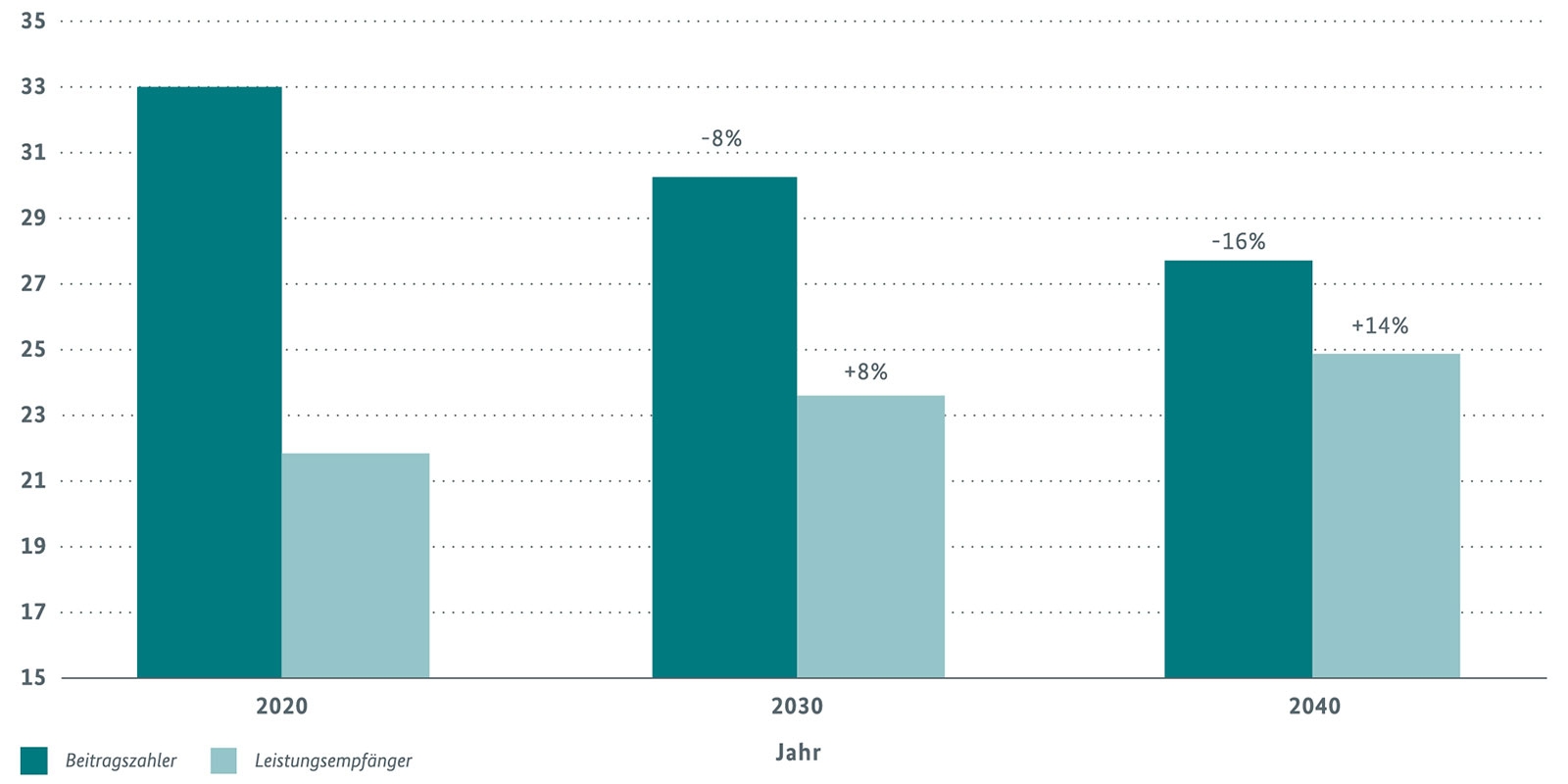

Die derzeitige Geburtenrate unterhalb des sogenannten Reproduktionsniveaus (2,1 Kinder pro Frau) hat zur Folge, dass die Gesellschaft schrumpft und im Durchschnitt immer älter wird. Bei einem unveränderten Renteneintrittsalter führt diese Entwicklung dazu, dass immer mehr Rentnerinnen und Rentner von immer weniger erwerbstätigen Personen finanziert werden müssen. Die Anzahl der Leistungsempfängerinnen und -empfänger in der gesetzlichen Rentenversicherung (GRV) könnte von rund 22 Millionen im Jahr 2020 auf bis zu 25 Millionen Personen im Jahr 2040 ansteigen, während die Anzahl der Beitragszahlerinnen und -zahler möglicherweise im gleichen Zeitraum von rund 33 Millionen auf bis zu 28 Millionen Personenschrumpft (Abbildung 1).

Wegen der steigenden Lebenserwartung ist zusätzlich eine längere Inanspruchnahme der Rentenversicherungsleistungen zu erwarten. Die GRV hat also gleichzeitig mit steigenden Ausgaben und sinkenden Einnahmen zu kämpfen.

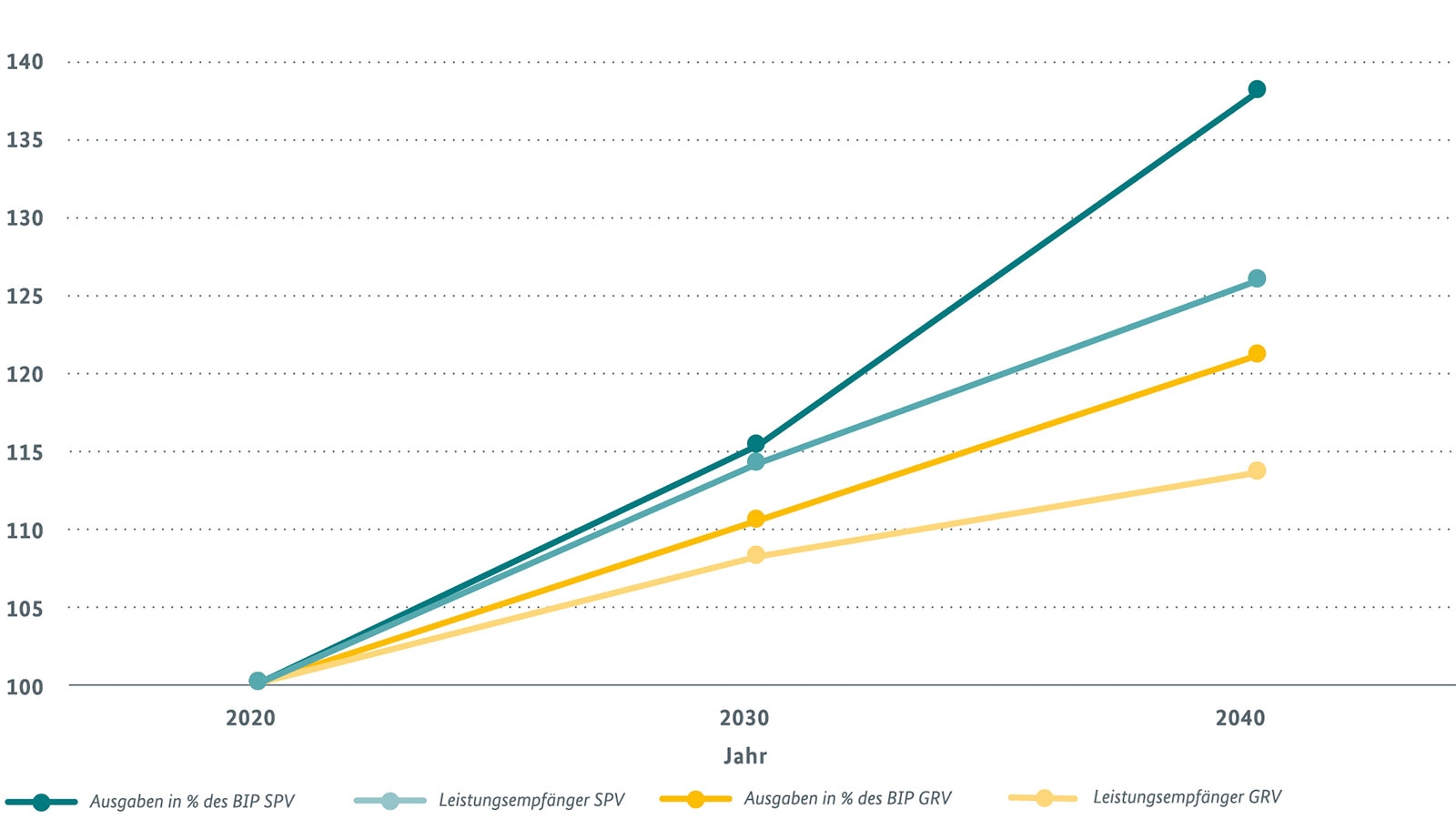

Auch in der sozialen Pflegeversicherung (SPV) sind die demografischen Auswirkungen spürbar: Die Alterung der Gesellschaft führt zu einer Zunahme der Leistungsempfängerinnen und -empfänger und zugleich auch zu überproportional steigenden Ausgaben (Abbildung 2).

Weniger eindeutig sind dagegen die demografischen Effekte auf die gesetzliche Krankenversicherung (GKV). Tendenziell sind Gesundheitsausgaben im Alter höher, jedoch hängt ihr Anstieg auch von der Entwicklung der gesunden Lebensjahre ab. Als gesichert gilt jedoch, dass stetige Fortschritte in der Medizin die Ausgaben der GKV trendmäßig über alle Altersgruppen hinweg erhöhen, auch wenn sich die durch Gesundheitsinnovationen bedingten Kostensteigerungen schwer abgrenzen lassen. Die GKV spielt als Finanzierungsquelle einer Wirtschaftsbranche (der Gesundheitswirtschaft) zudem eine besondere Rolle. Ebenfalls ausgabensteigernd dürfte sich sowohl in der Gesundheitsversorgung als auch in der Pflege der bestehende Fachkräftemangel niederschlagen. Ihn zu beheben, gelingt möglicherweise nur mit Hilfe einer besseren Entlohnung.

In Kürze

Der medizinische Fortschritt erhöht tendenziell die Ausgaben in der Krankenversicherung.

GKV und SPV sind zusätzlich zu Ausgabensteigerungen ebenfalls mit Einnahmerückgängen konfrontiert: Zwar leisten Rentnerinnen und Rentner weiterhin ihre Beiträge zur Kranken- und zur Pflegeversicherung. Da Renten aber niedriger als Erwerbseinkommen ausfallen, zahlen sie durchschnittlich auch geringere Beiträge als zu Erwerbszeiten. Dies führt bei einem steigenden Anteil von Beitragszahlerinnen und -zahlern im Rentenalter und bei einer insgesamt zurückgehenden Bevölkerung zu sinkenden Einnahmen.

Ein Teil der Ausgabensteigerungen ist auf politische Reformen zurückzuführen. So haben in der SPV Leistungsausweitungen und die Einführung eines neuen Pflegebedürftigkeitsbegriffs maßgeblich zur jüngsten, ungeplanten Beitragserhöhung um 0,5 Prozentpunkte zum 1. Januar 2019 beigetragen.

Auch der Rentenzweig ist von Leistungsausweitungen betroffen: Sowohl durch die „Mütterrente“ als auch durch die Rente für besonders langjährig Versicherte („Rente mit 63“) wurden für bestimmte Personengruppen zusätzliche Leistungsansprüche geschaffen. Außerdem stellt die sogenannte Rentengarantie seit 2009 sicher, dass sinkende Löhne und Beitragseinnahmen nicht zu einer Senkung des Rentenwertes führen. Ursprünglich sollte mit dem sogenannten „Nachholfaktor“ sichergestellt werden, dass durch die Rentengarantie verhinderte Rentensenkungen durch spätere gedämpfte Rentenerhöhungen wieder ausgeglichen werden. Doch seit 2018 ist dieser Nachholfaktor ausgesetzt. Zusätzlich wurde mit der sogenannten „doppelten Haltelinie“ sichergestellt, dass das Sicherungsniveau – also das Verhältnis zwischen einer durchschnittlichen Rente und einem durchschnittlichen Erwerbseinkommen [1] – bis 2025 nicht unter 48 % fallen darf (Haltelinie I). Gleichzeitig wird der Beitragssatz im selben Zeitraum bei 20 % stabilisiert (Haltelinie II). Hieraus entstehende Finanzierungslücken werden mit Zuschüssen aus dem Bundeshaushalt geschlossen. Die doppelte Haltelinie hat zur Folge, dass der sogenannte Nachhaltigkeitsfaktor, durch den die Belastungen des demografischen Wandels in der GRV generationengerecht aufgeteilt werden sollen, bis 2025 de facto außer Kraft gesetzt ist.

Das Umlagesystem braucht Steuerzuschüsse

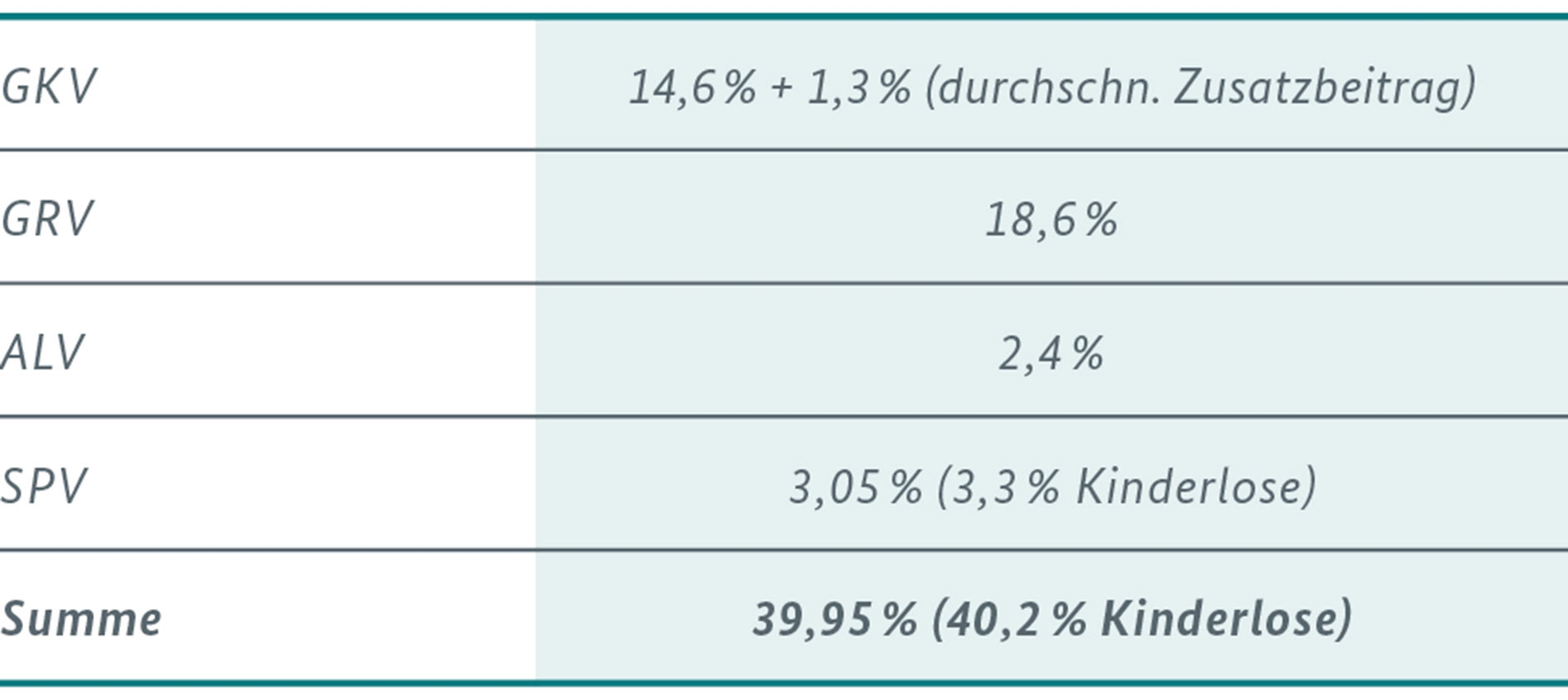

Hohe Sozialversicherungsbeiträge führen zu hohen Lohnzusatzkosten und vermindern nicht nur Arbeitsanreize, sondern gefährden auch die Wettbewerbsfähigkeit der deutschen Wirtschaft. Schon heute werden die beitragspflichtigen Einkommen mit rund 40 % belastet. Die Hälfte davon (abzüglich des Kinderlosenzuschlags beim Pflegebeitrag) entfällt auf die Arbeitgeberseite, die andere Hälfte zahlt die Arbeitnehmerseite. Die demografische Entwicklung und der medizinisch-technische Fortschritt werden in den nächsten Jahren verstärkt Druck auf die Sozialbeiträge entfalten. Die Einkommen kinderloser Beitragszahler und Beitragszahlerinnen sind aufgrund des höheren Beitrags zur SPV bereits in diesem Jahr mit knapp über 40 % belastet. In der GRV stehen weitere Beitragserhöhungen an, so dass die 40-Prozent-Grenze voraussichtlich schon 2023 für alle Versicherten überschritten wird.

In Kürze

Kinderlose zahlen schon Sozialbeiträge von gut 40 %.

Wenn Beitragserhöhungen vermieden werden sollen, wird der Staat perspektivisch die Sozialversicherung Jahr für Jahr mit höheren Zuschüssen unterstützen müssen. Dabei ist die Verwendung von Steuereinnahmen zur Finanzierung versicherungsfremder Leistungen dann vertretbar, soweit diese Leistungen als gesamtgesellschaftliche Aufgabe betrachtet werden. Doch unter anderem bedingt durch die ausgesprochenen Garantien, insbesondere die GRV betreffend, dürfte der Versicherungscharakter – der Zusammenhang von Beitrag und Leistung – zunehmend mehr in Frage gestellt werden. Insgesamt stellt die stetige Erhöhung der Bundeszuschüsse keine nachhaltige Lösung dar. Da Steuereinnahmen nur begrenzt verfügbar sind, verdrängen wachsende Sozialausgaben dauerhaft andere öffentliche Ausgaben, zum Beispiel Investitionen.

Da die Beitragseinnahmen von der Entwicklung der Lohnsumme der sozialversicherungspflichtig Beschäftigten abhängen, führen konjunkturelle Schwankungen wie die aktuelle Rezession zwangsläufig zu Mindereinnahmen in allen Zweigen der Sozialversicherung. Gleichzeitig ergeben sich etwa in der gesetzlichen Arbeitslosenversicherung (ALV) Mehrausgaben aufgrund des Anstiegs von Kurzarbeit und Arbeitslosigkeit.

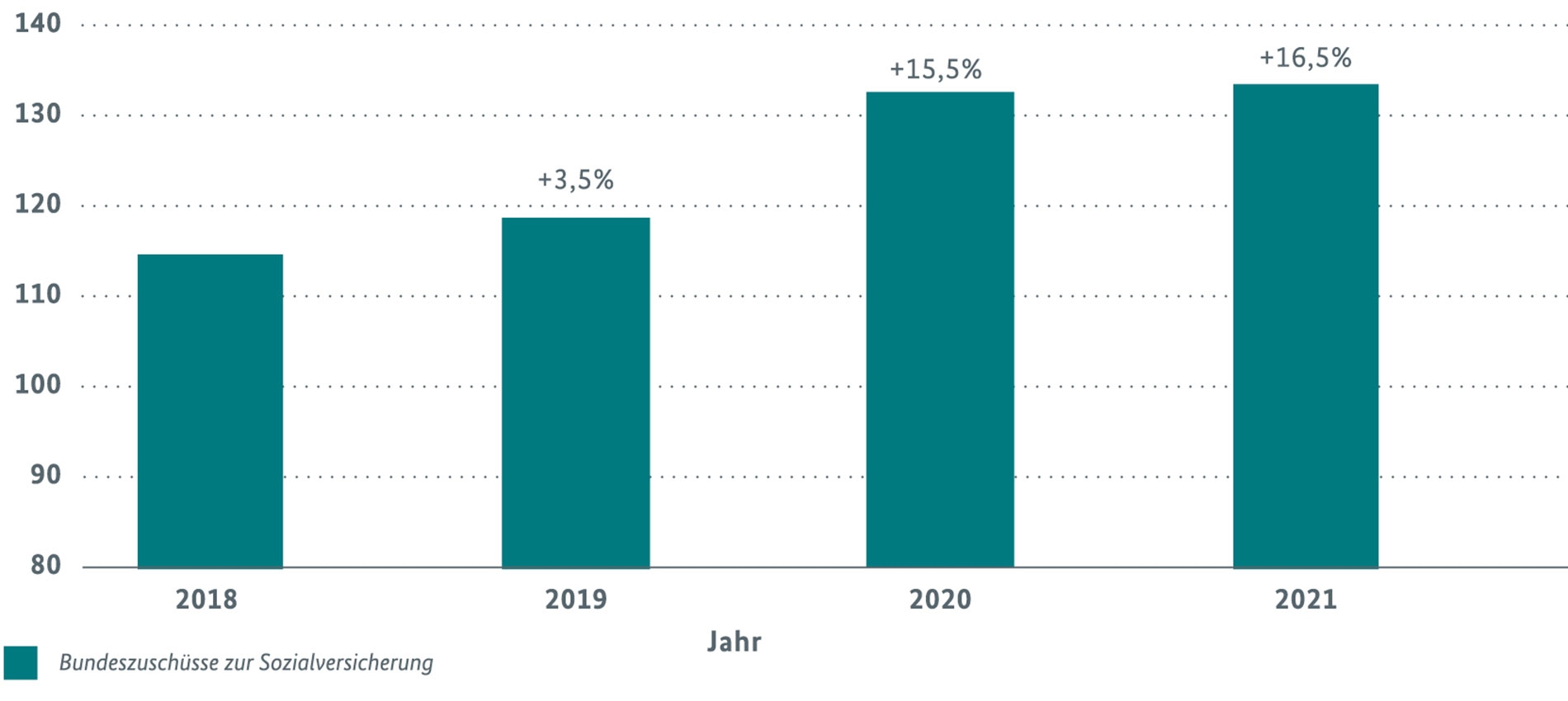

Außerdem sind wegen der Pandemie die Gesundheitsausgaben sprunghaft angestiegen. Vor der Pandemie lag der jährliche Bundeszuschuss zur GKV bei rund 14,5 Milliarden Euro. Um pandemiebedingte Mehrausgaben und Mindereinnahmen abzufedern, wird er 2021 voraussichtlich auf über 19 Milliarden Euro ansteigen. Zusammen mit dem prognostizierten Bundeszuschuss zur GRV für 2021 in Höhe von 97,4 Milliarden Euro werden sich allein die steuerlichen Zuschüsse an die beiden wichtigsten Säulen der Sozialversicherung bereits auf 116,4 Milliarden Euro belaufen – dies entspricht knapp einem Viertel des gesamten Bundeshaushalts für 2021. Insgesamt belaufen sich die Bundeszuschüsse zur Sozialversicherung in 2021 auf 134 Milliarden Euro (Abbildung 3).

Aufgrund besonderer rechtlicher Rahmenbedingungen hat die Rezession auch langfristige Veränderungen in der GRV zur Folge: Durch die Rezession sind die Löhne 2020 real um 1,3 % gesunken. Die Rentengarantie verhindert die entsprechende Absenkung des Rentenwertes (Wert eines Entgeltpunktes in der gesetzlichen Rentenversicherung). Sinkende Löhne haben also bei gleichzeitig unveränderten Renten zur Folge, dass das Sicherungsniveau ansteigt – je schwerer die Rezession und je niedriger die Löhne, desto stärker. Da der Rentenwert mit folgenden Lohnsteigerungen wieder normal ansteigen wird, bleibt das Sicherungsniveau im aktuellen Regelungsumfeld mit ausgesetztem Nachholfaktor dann auch dauerhaft höher als es ohne Pandemie gewesen wäre.

Neue Wege in der Sozialversicherung

Ziel einer tragfähigen Finanzierung der Sozialversicherung muss es sein, strukturelle Defizite zu beheben – also Einnahmen und Ausgaben langfristig einander anzugleichen – und gleichzeitig eine effektive und leistungsgerechte Absicherung der mit Langlebigkeit, Krankheit, Pflegebedürftigkeit und Arbeitslosigkeit verbundenen finanziellen Risiken zu garantieren.

Weder die Finanzierung der steigenden Ausgaben durch weitere Erhöhungen der Beiträge noch die Deckung durch weitere Steuermittel sind ausreichend für eine zukunftsfähige Finanzierung der Sozialversicherungssysteme. Die gesetzliche Verankerung einer Obergrenze für den Gesamtbeitrag zur Sozialversicherung bei 40 % könnte den Druck zur Beitragserhöhung mindern, indem sie die Bundesregierung zum Handeln verpflichtet. Ziel einer solchen Regelung muss es sein, dass zusätzliche Maßnahmen ergriffen werden. Denn sowohl höhere Beiträge als auch höhere Steuern würden die künftige Generation stärker belasten.

Zusätzliche Beitragseinnahmen in allen Bereichen der Sozialversicherung könnten unter anderem durch eine bessere Auslastung des Erwerbspersonenpotentials erzielt werden. Zentrale Anknüpfungspunkte bietet hierfür die Erwerbsbeteiligung von Frauen. Zu prüfen wären sowohl steuerliche Anreize für eine Ausweitung der Erwerbstätigkeit als auch Maßnahmen zur besseren Vereinbarkeit von Familie und Beruf. Diskutiert wird auch immer wieder, zusätzliche Beitragseinnahmen durch eine Steigerung der Beschäftigtenzahl (etwa durch gezielte Zuwanderung) oder durch die Einbeziehung von Beamtinnen und Beamten sowie Selbstständigen in die gesetzliche Sozialversicherung zu erzielen. Die Aufnahme zusätzlicher Personen in die Versicherungen vergrößert jedoch auch den Kreis der Leistungsempfängerinnen und -empfänger und führt folglich mittel- und langfristig zu höheren Ausgaben – der finanzielle Entlastungseffekt ist daher nicht dauerhaft. Uneingeschränkt vorteilhaft für die Finanzlage der Sozialversicherungen ist dagegen ein stetiges Produktivitätswachstum: Es erhöht die Arbeitsentgelte und sorgt somit für höhere Beitragseinnahmen.

In Kürze

Der Renteneintritt könnte an die Lebenserwartung gekoppelt werden.

Weitere Reformen könnten die ausgabensteigernden Effekte des demografischen Wandels in Angriff nehmen – insbesondere in der GRV. Diskutiert wird eine Kopplung des Renteneintrittsalters an die Lebenserwartung. Dies würde die Beitragsphase verlängern und den Leistungsbeginn hinauszögern. So könnte zumindest ein Teil der zusätzlichen Lebenserwartung zu einer längeren Erwerbstätigkeit genutzt werden, während der übrige Zugewinn an Lebenszeit den Rentenbezug verlängern würde. Dabei müssten Ungleichheiten zwischen Berufsprofilen bedacht werden. Körperliche Anforderungen und auch das Berufseintrittsalter unterscheiden sich mitunter stark zwischen Berufsgruppen.

Den Herausforderungen, vor denen das umlagefinanzierte System steht, könnte auch mit dem Ausbau ergänzender kapitalgedeckter Versicherungen begegnet werden, etwa im Rahmen betrieblicher oder privater Zusatzversicherungen. Bei der Rente und in der Pflege werden private Zusatzversicherungen bereits gefördert (Riesterrente, PflegeBahr). Insgesamt ist die Nachfrage nach privater Vorsorge aber bisher eher gering. Zum einen ist die private Vorsorge einkommensabhängig. Zum anderen gehen hiermit komplexe Entscheidungen einher, die aufgrund des langen Planungshorizontes gerne aufgeschoben werden. Immerhin sollte die von der Bundesregierung eingeführte digitale Rentenübersicht die Transparenz über die zu erwartenden Einkünfte erhöhen und somit auch den Anreiz zur zusätzlichen privaten Vorsorge verbessern. Darüber hinaus sollten weitere Möglichkeiten zur Stärkung der kapitalgedeckten Vorsorge diskutiert werden, wie beispielsweise ein Ausbau der Förderung oder gar eine Versicherungspflicht. Etwaige Herausforderungen einer kapitalgedeckten Vorsorge – wie etwa die anhaltende Niedrigzinsphase – müssen dabei berücksichtigt werden.

Letztendlich wird kein Reformansatz alleine ausreichen, um die Tragfähigkeit der Sozialversicherungssysteme zu erhöhen und eine nachhaltige Finanzierung zu gewährleisten. Vielmehr müssen verschiedene Maßnahmen kombiniert werden. Ein regelmäßig verfasster Gesamtversicherungsbericht mit einer längerfristigen Entwicklungsprognose, zusätzlich zu den bereits etablierten Veröffentlichungen zu einzelnen Zweigen, könnte für die weitere Diskussion eine hilfreiche Daten- und Entscheidungsgrundlage bieten. Ein solcher Bericht könnte die notwendige Aufmerksamkeit für Reformbedarfe wecken, die Grundlage für eine evidenzbasierte Diskussion schaffen und auf diese Weise auch den politischen Handlungsdruck erhöhen. Auf keinen Fall darf das Thema aber auf die lange Bank geschoben werden, denn die Zeit drängt.

[1] Das Sicherungsniveau berechnet sich als das Verhältnis zwischen der Rente eines „Standardrentners“, der in 45 Beitragsjahren jeweils durchschnittliche Verdienste hatte, und dem Erwerbseinkommen eines Durchschnittsverdieners.

Kontakt

Dr. Inga Hillesheim & Jan Friedemann

Referat: Wirtschaftspolitische Fragen des Arbeitsmarktes und der Sozialordnung

Henriette Druba

Referat: Gesundheitswirtschaft schlaglichter@bmwi.bund.de

")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}