Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im September 20221

Einleitung

In Kürze

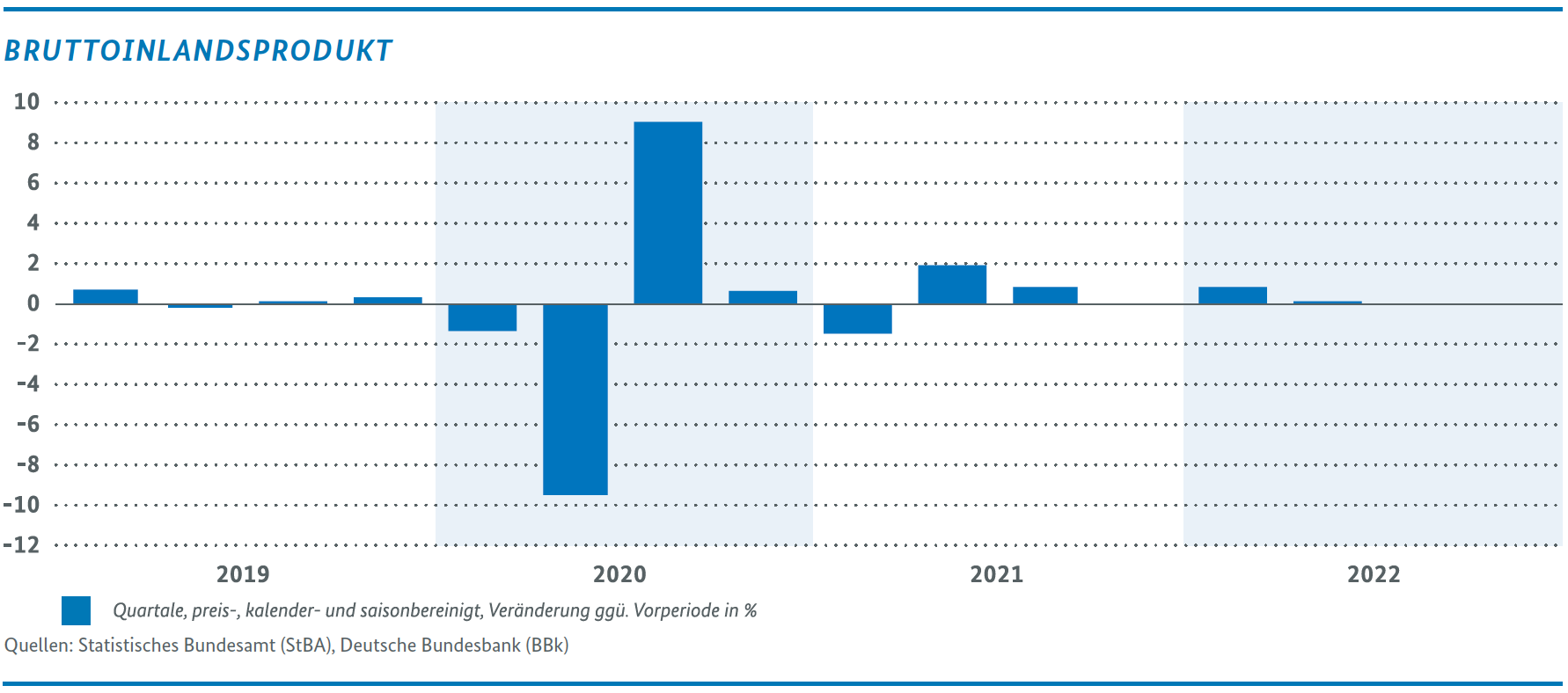

Die deutsche Wirtschaft hat sich im ersten Halbjahr als widerstandsfähig erwiesen. Trotz Krieg in der Ukraine und der in dessen Folge drastisch gestiegenen Energiepreise ist die Wirtschaft im zweiten Quartal nochmals leicht gewachsen (+0,1 %).

Allerdings hat sich der Ausblick für das zweite Halbjahr merklich eingetrübt. Die deutsche Wirtschaftsleistung könnte in der zweiten Jahreshälfte stagnieren oder rückläufig sein.

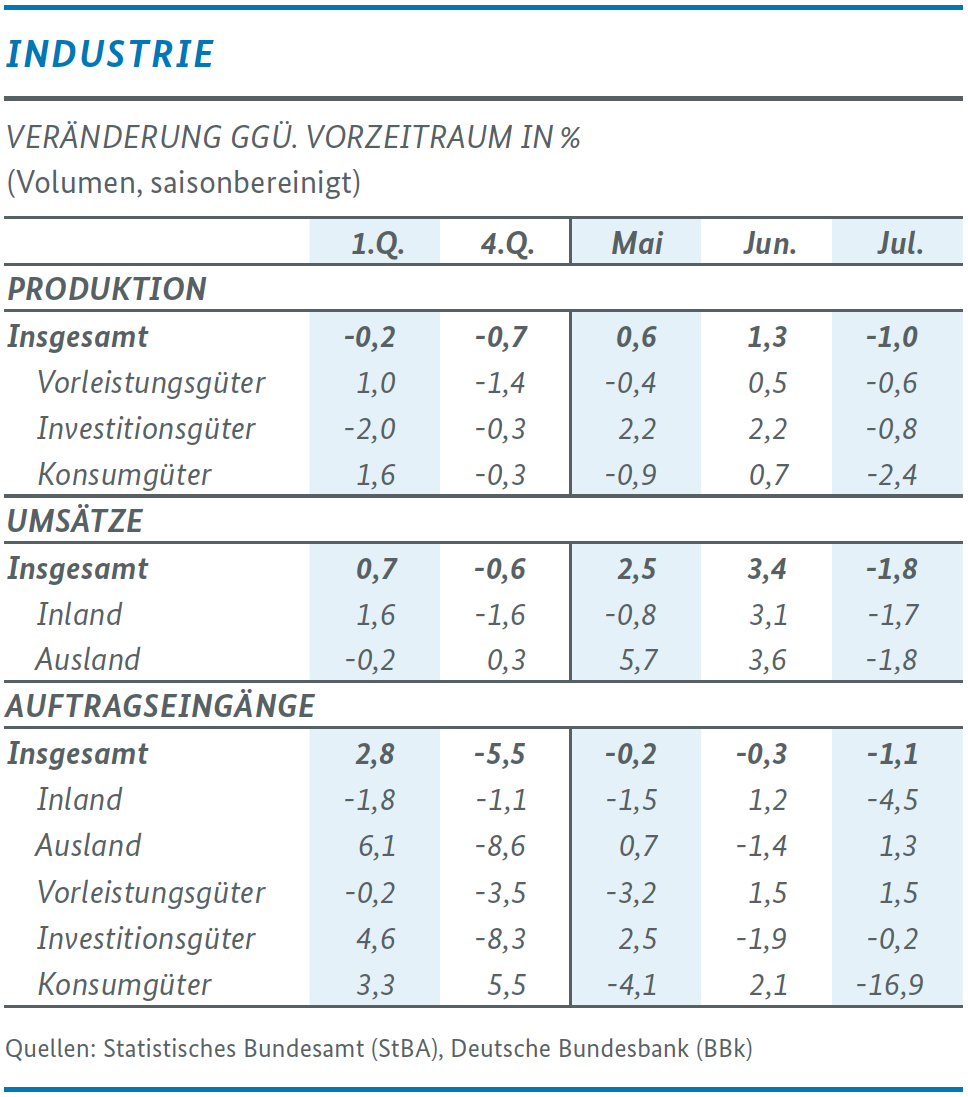

Die Industrie musste zu Beginn des zweiten Halbjahres einen Rücksetzer hinnehmen. Im Berichtsmonat Juli sind sowohl die Produktion als auch die Auftragseingänge zurückgegangen. Der Ausblick für die Industriekonjunktur ist gedämpft.

Die Umsätze im Einzelhandel hatten sich im Juli erholt. Die Stimmung bei den privaten Konsumenten setzte aber ihre Talfahrt vor dem Hintergrund kräftiger Preisniveausteigerungen weiter fort.

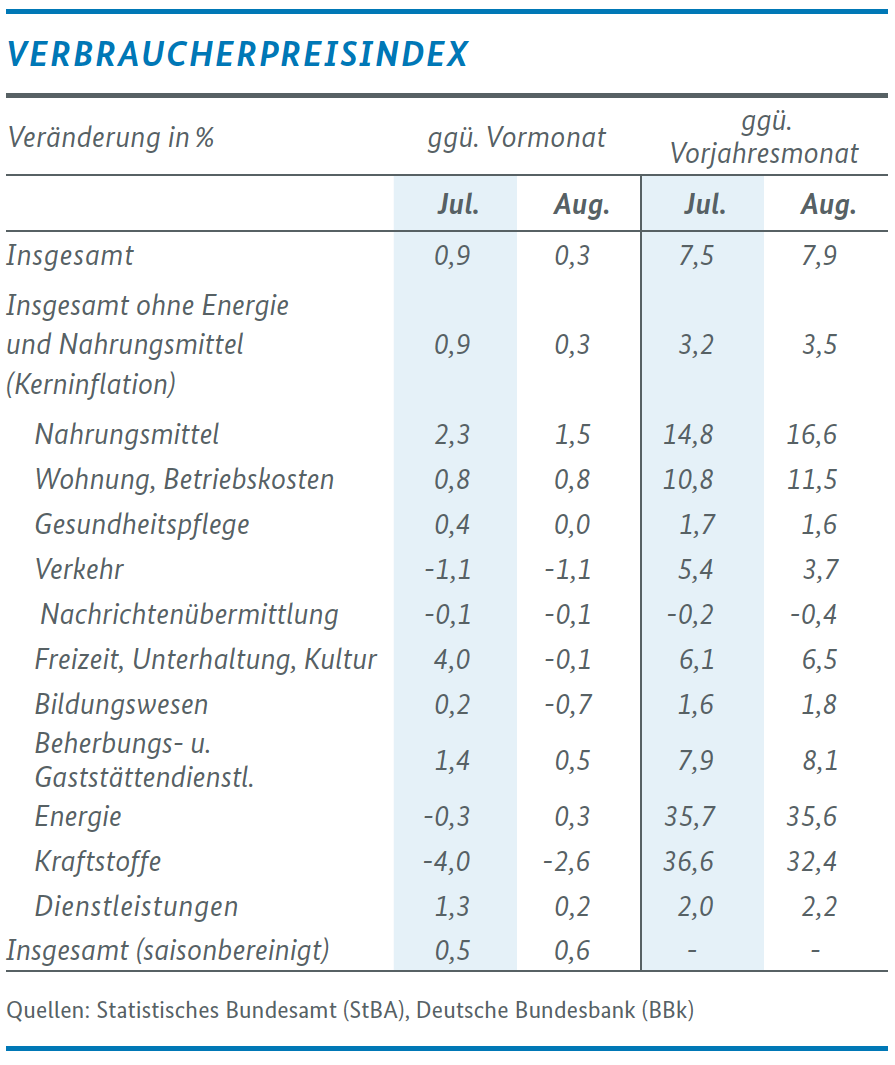

Die Inflationsrate hat sich im August wieder erhöht, auf voraussichtlich 7,9 %. Der dämpfende Effekt durch die Senkung der Energiesteuer auf Kraftstoffe und das Neun-Euro-Ticket wird im September wegfallen.

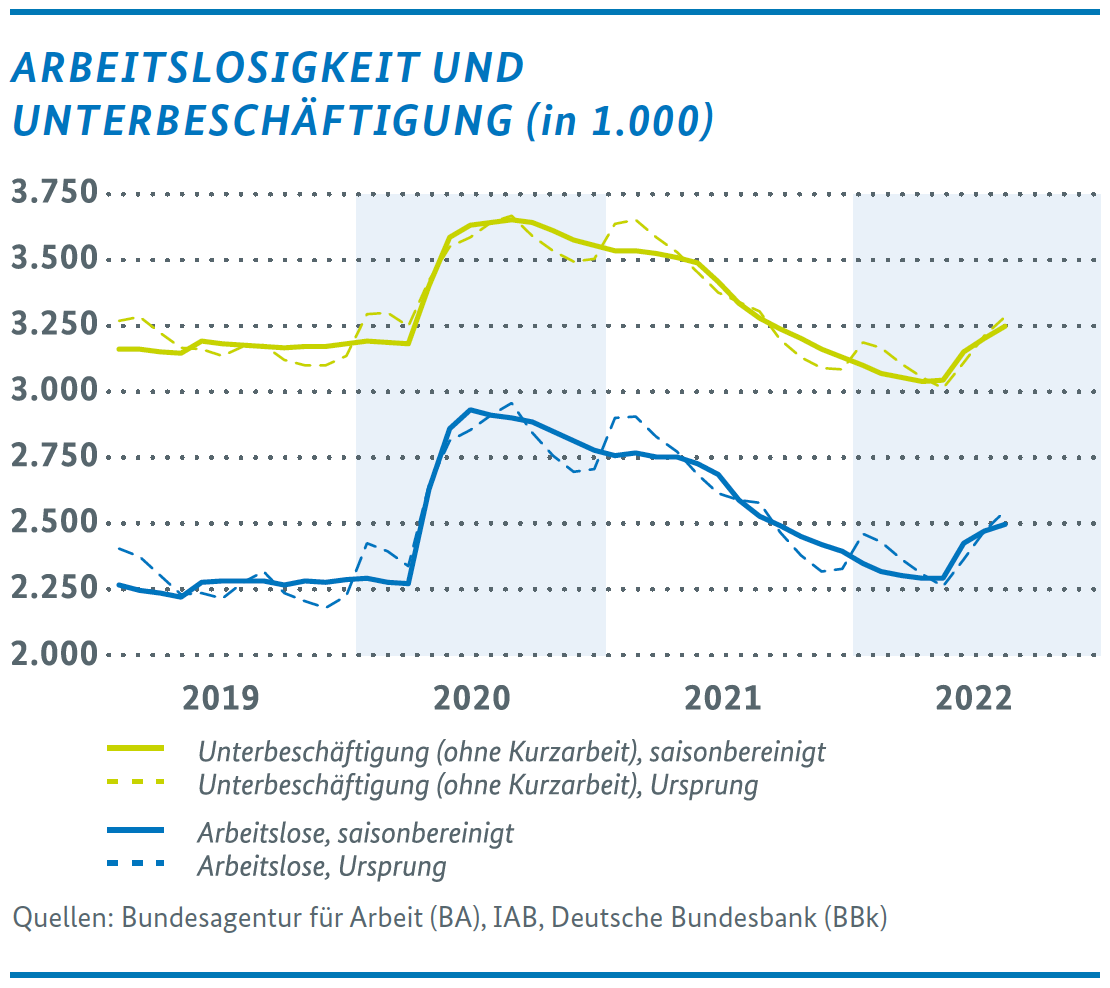

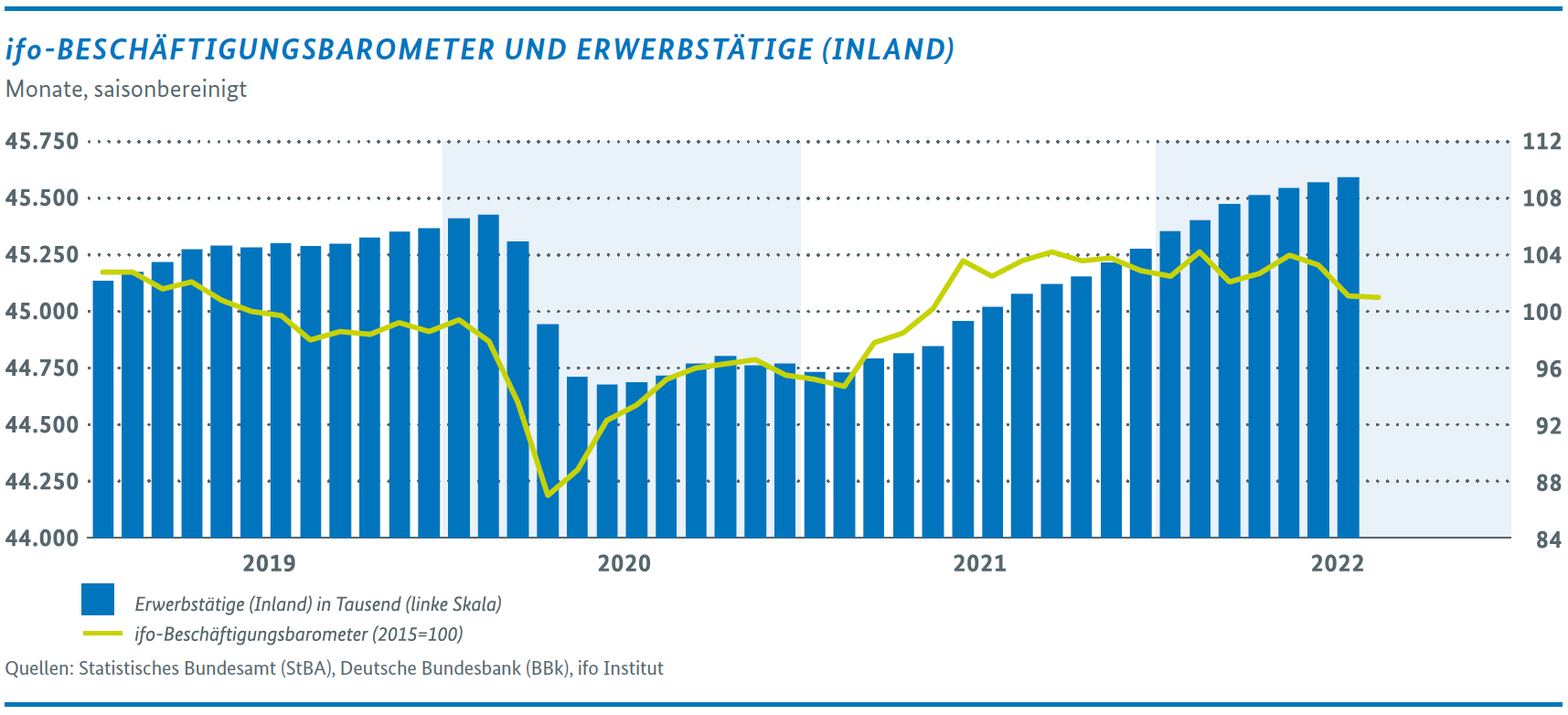

Der Arbeitsmarkt trotzt vorerst den globalen Unsicherheiten. Die Frühindikatoren haben sich stabilisiert und die Nachfrage nach Arbeitskräften liegt weiter auf hohem Niveau.

Für das erste Halbjahr 2022 meldeten die deutschen Amtsgerichte mit insgesamt 7.113 beantragten Unternehmensinsolvenzen 4 % weniger Anträge als im ersten Halbjahr 2021. Aktuelle Frühindikatoren und Umfragen deuten auf steigende Zahlen in der zweiten Jahreshälfte hin, eine „Insolvenzwelle“ ist derzeit jedoch nicht in Sicht.

Die konjunkturelle Stimmung in Deutschland hat sich deutlich eingetrübt. Im Berichtsmonat Juli entwickelten sich fast alle Indikatoren negativ: Die Industrieproduktion sank, vor allem in den energieintensiven Bereichen. Die Auftragseingänge verzeichneten ihren sechsten Rückgang in Folge. Auch der Außenhandel entwickelte sich schwach, wobei die Exporte noch etwas mehr als die Importe zurückgingen. Einziger Lichtblick bleiben leicht positive reale Einzelhandelsumsätze, die die Rückgänge aus den vergangenen Monaten jedoch nicht kompensieren können.

SCHWACHER AUSBLICK INS ZWEITE HALBJAHR

Insgesamt kommt der Energiepreisschock, der sich durch die Reduzierung der russischen Gaslieferungen ergeben hat, immer mehr in der Breite der deutschen Volkswirtschaft an. So rechnen viele Unternehmen und Verbraucher mit weiter steigenden Preisen für Strom und Gas. Auch wenn es zu keiner physischen Rationierung der Gasmengen im Winter kommen dürfte, sorgen die hohen Preise dafür, dass viele Produktionsprozesse unrentabel werden und die Nachfrage nach den hergestellten Produkten zurückgeht. Die Inflationsrate, die im August nach vorläufigen Berechnungen bei 7,9 % lag, dürfte im kommenden Monat nochmals steigen, weil sich die Senkung der Energiesteuer auf Kraftstoffe und das Neun-Euro-Ticket dann nicht mehr preisdämpfend auswirken.

Immerhin gibt es erste Zeichen der Entspannung bei den weltweiten Lieferketten. Die Anzahl der Unternehmen, die über Materialmangel klagen, ging im August deutlich zurück. Auch die Containerfrachtraten sinken allmählich. Dies könnte allerdings auch auf die Abkühlung der Weltwirtschaft zurückzuführen sein und kann deshalb nicht ausschließlich als positive Nachricht interpretiert werden.

Nach einem soliden ersten Halbjahr droht der deutschen Volkswirtschaft somit ein schwieriges zweites Halbjahr 2022. Die komplette Einstellung der Gaslieferungen über Nord Stream 1 kann zwar mittlerweile besser verkraftet werden als noch vor wenigen Monaten, weil in der Zwischenzeit andere Lieferanten eingesprungen sind und die Nachfrage auf die gestiegenen Preise reagiert hat, sodass die Gasspeicher inzwischen recht gut gefüllt sind. Gleichwohl bringen die weiterhin zu zahlenden hohen Gaspreise für Deutschland einen Wohlfahrtsverlust mit sich, da sich die Terms of Trade der deutschen Volkswirtschaft deutlich verschlechtert haben. Vor diesem Hintergrund ist es nicht auszuschließen, dass die Wirtschaftsleistung in der zweiten Jahreshälfte stagniert oder rückläufig sein wird.

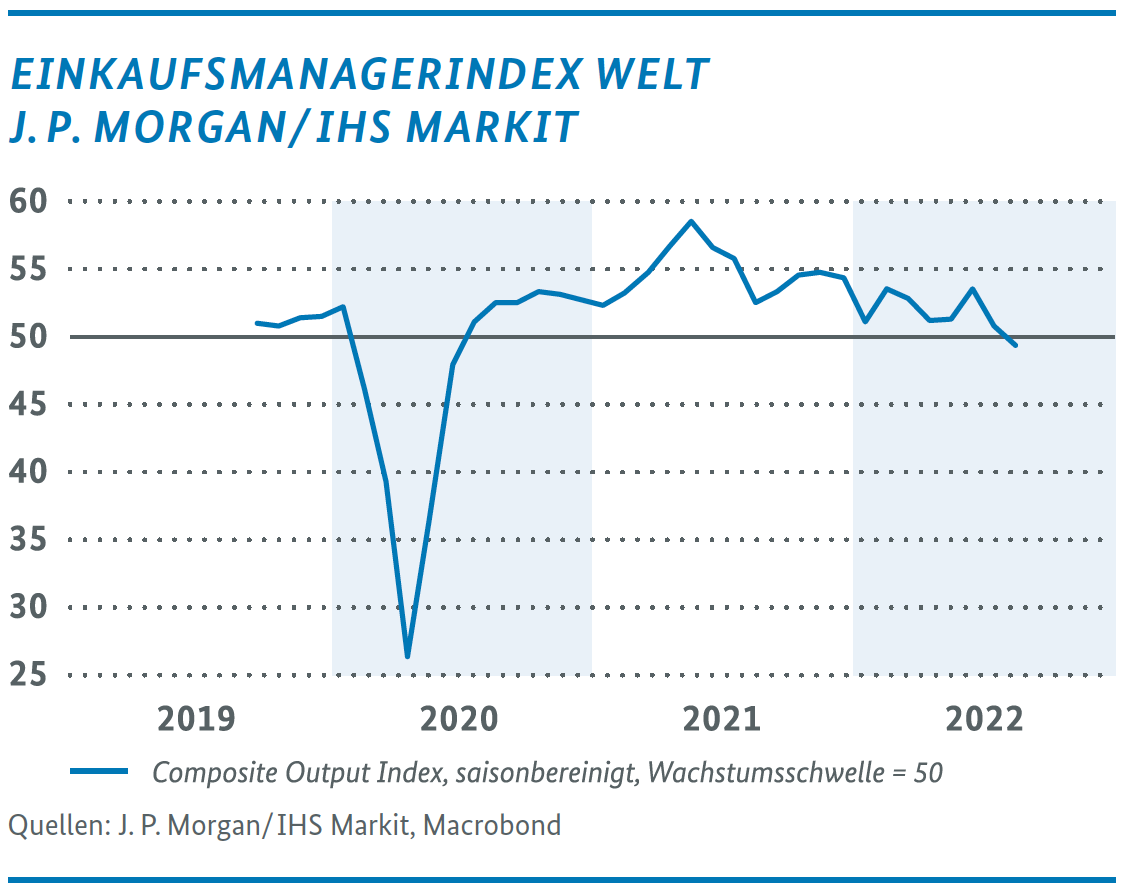

Die harten Indikatoren zur Weltwirtschaft liegen nur mit einer zeitlichen Verzögerung von drei Monaten vor. Im Juni war die weltweite Industrieproduktion mit plus 1,2 % gegenüber dem Vormonat noch aufwärtsgerichtet, auch wenn der Welthandel damals mit einer Veränderungsrate von minus 0,1 % bereits ins Stocken geriet. Die Stimmungsindikatoren am aktuellen Rand signalisieren eine weitere Abkühlung der weltwirtschaftlichen Lage. Der Index von S&P Global (ehemals IHS Markit) fiel erstmals seit dem Frühjahr 2020 – als die Welt fest im Griff der ersten Corona-Welle war – unter die Wachstumsschwelle von 50 Punkten. Der Rückgang im Dienstleistungsbereich war dabei noch etwas stärker als der Rückgang im Bereich des Verarbeitenden Gewerbes. Für die kommenden Monate rechnen die Umfrageteilnehmerinnen und -teilnehmer mit einem schwierigen weltwirtschaftlichen Umfeld.

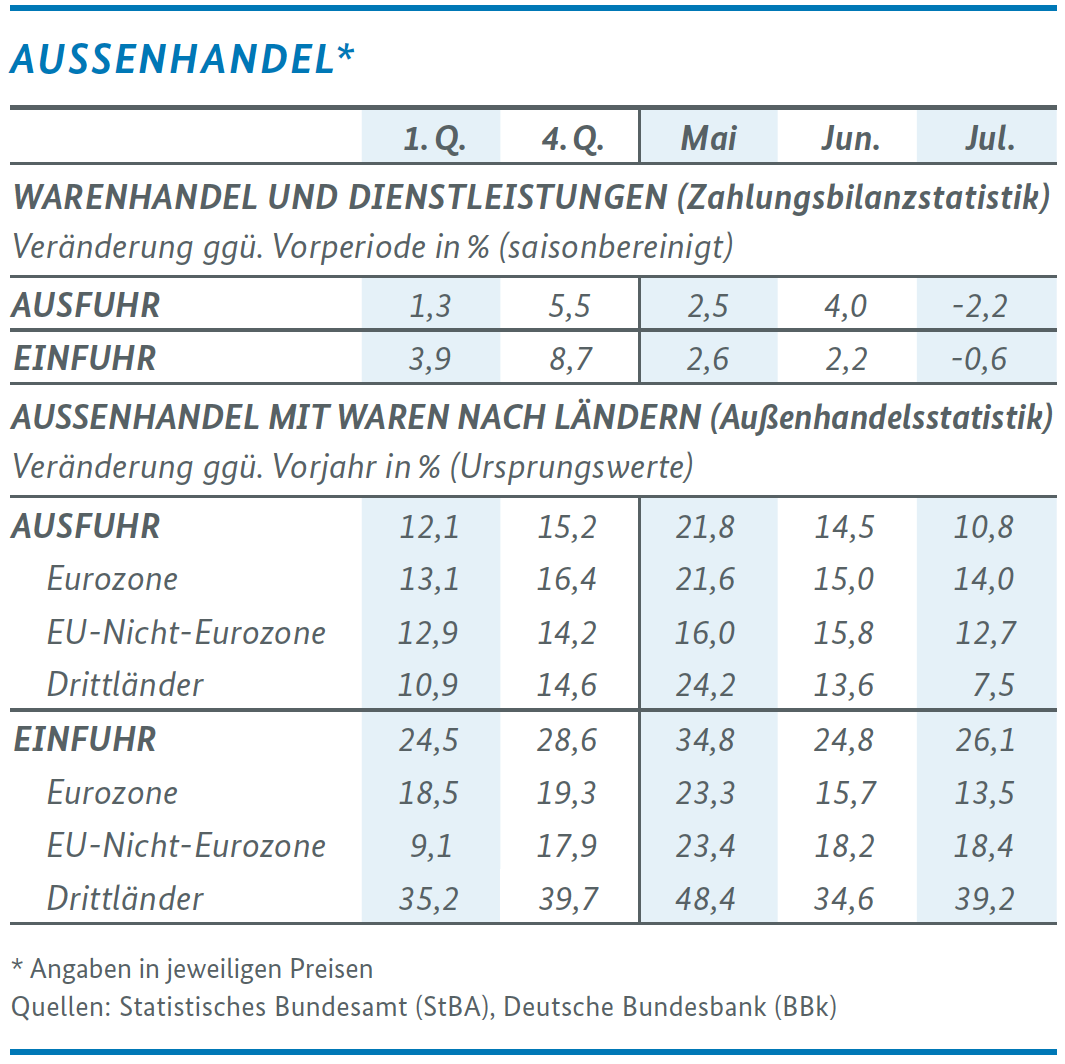

Die nominalen Ausfuhren von Waren und Dienstleistungen sind im Juli saisonbereinigt um 2,2 % gegenüber dem Vormonat zurückgegangen. Auch die nominalen Einfuhren von Waren und Dienstleistungen entwickelten sich rückläufig. Im Vergleich zum Juni waren sie um 0,6 % im Minus. Aufgrund des Aufschwungs im Außenhandel der vergangenen Monate erfolgt der Rückgang jedoch von hohem Niveau ausgehend: Im weniger schwankungsanfälligen Dreimonatsvergleich sind sowohl Aus- als auch Einfuhren noch deutlich im Plus. Interessant ist zudem, dass zum ersten Mal seit sieben Monaten die Ausfuhrpreise wieder etwas stärker zulegten als die Einfuhrpreise. Da Energie nahezu vollständig importiert wird und dort große Preissteigerungen infolge des Russland-Ukraine-Konfliktes zu beobachten waren, litt Deutschland im letzten Halbjahr unter stark steigenden Einfuhrpreisen und einer Verschlechterung der Terms of Trade. Der Saldo der Leistungsbilanz lag im Zeitraum von Januar bis Juli in der Summe nur rund halb so hoch wie im Vorjahr.

Die Indikatoren zeichnen zurzeit ein uneinheitliches Bild:

Einerseits deutet sich bei den Lieferengpässen, die die Weltwirtschaft im Zuge der Erholung von der Corona-Krise belastet haben, eine erste Entspannung ab. Containerfrachtraten sinken allmählich. Zudem sagen in einer ifo-Umfrage zur Materialknappheit in der Industrie nur noch 62 % der befragten Firmen, dass sie von Engpässen betroffen seien. Dies ist der niedrigste Wert seit über einem Jahr.

Andererseits könnten die nachlassenden Lieferengpässe auch ein Zeichen schwacher Nachfrage in einem Umfeld der konjunkturellen Abkühlung sein. In den nächsten Monaten wird sich der Energiepreisschock nach und nach durch die Volkswirtschaft ziehen. Preisgarantien zu günstigen Konditionen werden sukzessive ersetzt durch Neuverträge, die oft deutlich teurer sind. Es bleibt abzuwarten, wie sich dies auf die Produktion der exportorientierten deutschen Industrie auswirkt. Die ifo-Exporterwartungen sind im August jedenfalls auf ein Fünf-Monats-Tief gefallen.

Die aktuelle Euro-Schwäche hat ebenfalls weitreichende Implikationen für den deutschen Außenhandel. Seit Jahresbeginn hat der Euro rund 12 % an Wert gegenüber dem Dollar verloren, aktuell werden die Währungen im Verhältnis 1 : 1 getauscht. Grundsätzlich macht ein schwacher Euro deutsche Exporte im Ausland billiger, weshalb sich für die hier ansässigen Firmen neue Chancen auf internationalen Märkten ergeben. Allerdings wird zum Beispiel Öl hauptsächlich in Dollar gehandelt, weshalb ein schwacher Euro die Energiepreisbelastung hierzulande nochmals verstärkt. Insgesamt ist der schwache Euro ein zweischneidiges Schwert für die deutsche Volkswirtschaft.

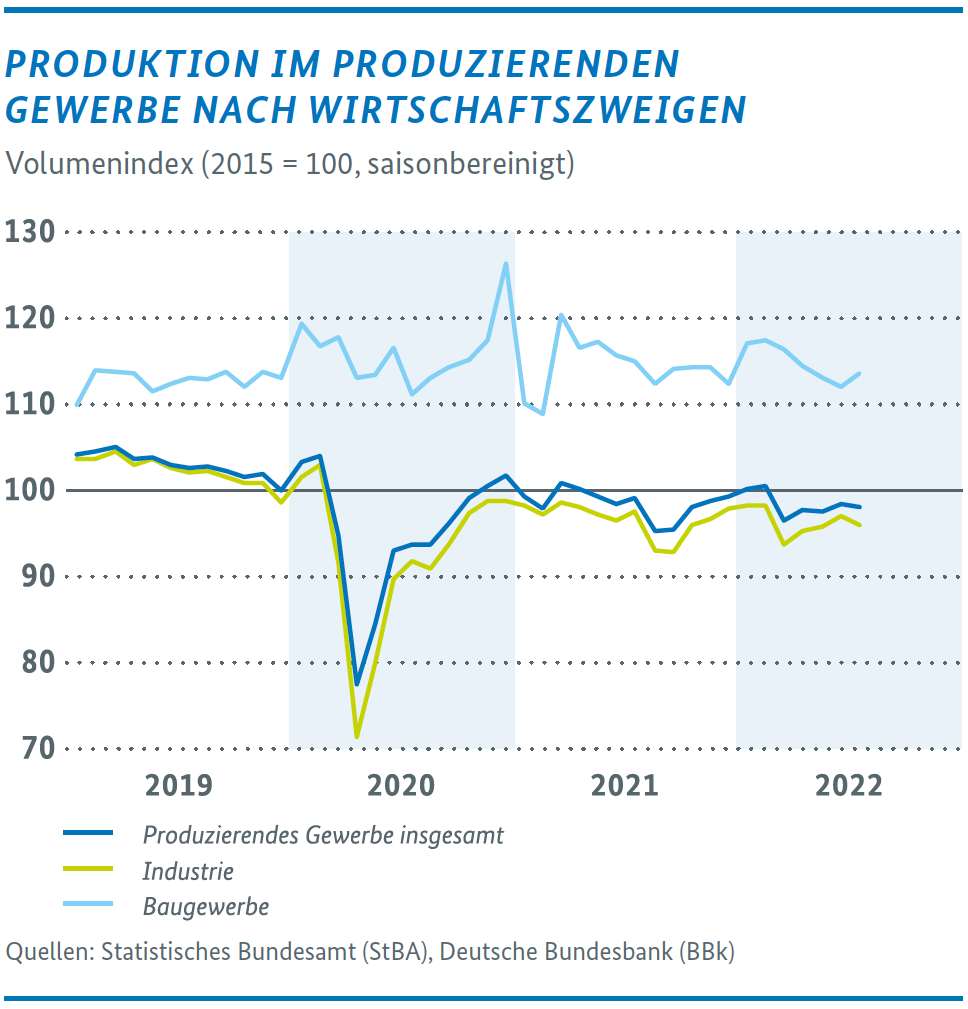

Die Produktion im Produzierenden Gewerbe ist im Juli leicht um 0,3 % gegenüber dem Vormonat gesunken. Der Ausstoß in der Industrie ging gegenüber dem Vormonat um 1,0 % zurück. Insbesondere die Herstellung von Konsumgütern lag markant im Minus (-2,4 %). Die Produktion im Baugewerbe expandierte um 1,4 %. Im Bereich Energie kam es zu einem merklichen Zuwachs um 2,8 %. Die energieintensiven Bereiche im Verarbeitenden Gewerbe entwickelten sich unterdurchschnittlich.

Im gewichtigen Bereich Kfz und Kfz-Teile gab es nach dem kräftigen Plus im Vormonat wieder einen Rücksetzer (-4,6 %). Auch der Maschinenbau drosselte seine Produktion (-1,5 %). Die im Verhältnis zu ihrer Wertschöpfung besonders energieintensiven Wirtschaftszweige Chemie (-2,2 %), Metallerzeugung und -bearbeitung (-0,6 %), die Herstellung von Glas, Glaswaren und Keramik (-0,9 %) sowie Papier und Pappe (-4,3 %) verzeichneten teils deutliche Rückgänge. Auch der Bereich Nahrungs- und Futtermittel ging kräftig zurück (-4,2 %). Wachstumsimpulse kamen aus den Bereichen Datenverarbeitungsgeräte (+2,9 %) sowie elektrische Ausrüstungen (+2,0 %).

Die Auftragseingänge sind im Juli gegenüber dem Vormonat saisonbereinigt um 1,1 % gesunken. Infolge des russischen Angriffskrieges in der Ukraine ist es bereits zum sechsten Rückgang hintereinander gekommen. Ohne Berücksichtigung von Großaufträgen haben sich die Ordereingänge um 0,8 % verringert. Insgesamt lagen die Bestellungen damit zuletzt 13,6 % unter ihrem Niveau von einem Jahr zuvor.

Ausschlaggebend für die Abnahme im Juli gegenüber dem Vormonat waren weniger Bestellungen von Investitions- und vor allem Konsumgütern (-0,2 % bzw. -16,9 %). Die Produzenten von Vorleistungsgütern meldeten hingegen einen Zuwachs um 1,5 %. Aus dem Inland gingen 4,5 % weniger Auftragseingänge ein. Die Auslandsnachfrage erhöhte sich insgesamt um 1,3 %, wobei einem Orderplus aus dem Nicht-Euroraum von 6,5 % ein Orderminus aus dem Euroraum von 6,4 % gegenüberstand.

Die Industrie ist schwach ins dritte Quartal gestartet. Die Belastungen durch hohe Energiepreise dauern an und dämpfen die Produktion. Zwar ließen Materialknappheiten laut Unternehmensumfragen zuletzt etwas nach, eine nachhaltige Entspannung ist hier aber noch nicht in Aussicht. Die Indikatoren am aktuellen Rand sprechen für eine schwächere Nachfrage im Verarbeitenden Gewerbe und die gedrosselten Gaslieferungen aus Russland und die hohe Unsicherheit durch den Krieg trüben die Aussichten für den Rest des Jahres weiter ein.

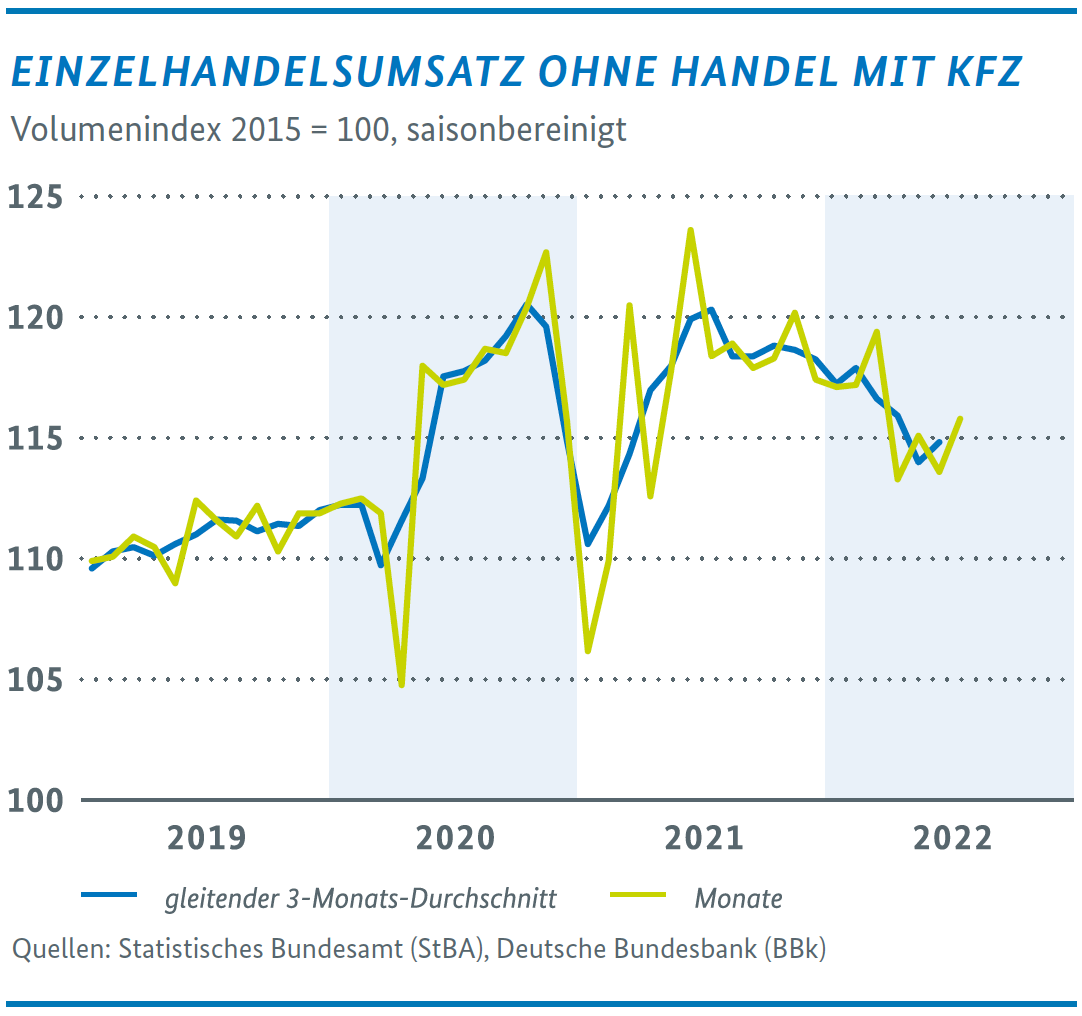

UMSATZ IM EINZELHANDEL LEGT WIEDER ZU

Im Einzelhandel ohne Kfz haben sich die Umsätze im Juli gegenüber dem Vormonat um 1,9 % erhöht, nachdem sie im Juni um 1,5 % gesunken waren. Damit lagen die Umsätze zuletzt um 2,6 % unter ihrem Niveau von einem Jahr zuvor, was hauptsächlich auf die hohen Preisniveausteigerungen im Einzelhandel zurückzuführen ist. So kam es in nominaler Rechnung, also ohne Preisbereinigung, binnen Jahresfrist zu einem Umsatzplus von 6,1 %. Der Handel mit Lebensmitteln verzeichnete im Juli im Vergleich zum Vormonat eine Zunahme des realen Umsatzes von 2,1 % (ggü. Vorjahresmonat -4,4 %). Der Handel mit Textilien, Bekleidung, Schuhen und Lederwaren meldete ein leichtes Plus von 0,6 % (ggü. Vorjahresmonat +0,2 %). Der Internet- und Versandhandel konnte nach einer schwachen Entwicklung im Juni nun im Juli einen deutlichen Zuwachs um 9,2 % verbuchen (ggü. Vorjahresmonat +5,1 %). An den Tankstellen kam es im Juli zu einem Umsatzplus von 1,3 % und angesichts des Tankrabattes gegenüber dem Vorjahr zu einem spürbaren Zuwachs um 7,5 % Die Neuzulassungen von Pkw durch private Halter haben im August kräftig um 13,2 % zugelegt, nachdem es bereits in den beiden Vormonaten zu Steigerungen gekommen war (Juli: +1,1 %, Juni: +2,6 %; Mai: +5,9 %).

Laut dem GfK-Konsumklima ist die Stimmung bei den privaten Haushalten weiter auf Talfahrt. Für September wird ein erneuter Rückgang auf einen neuen historischen Tiefststand prognostiziert. Die ifo-Geschäftserwartungen im Einzelhandel hellten sich im August leicht auf. Der Saldo der Meldungen liegt aber weiterhin auf einem sehr niedrigen Niveau.

Die Inflationsrate, also die Entwicklung des Preisniveaus binnen Jahresfrist, hat sich im August laut der vorläufigen Meldung des Statistischen Bundesamtes wieder erhöht, auf voraussichtlich 7,9 %. Dies entspricht einem Anstieg um 0,4 Prozentpunkte gegenüber dem Vormonat (Juli: +7,5 %). Bereits im Mai hatte die Rate mit 7,9 % den bisher höchsten Wert seit dem Winter 1973/74 zu Zeiten der ersten Ölkrise erreicht. Gegenüber dem Vormonat ist das Niveau der Verbraucherpreise um voraussichtlich 0,3 %gestiegen. Die endgültige Meldung über die Verbraucherpreise lag bei Redaktionsschluss noch nicht vor.

Wesentlicher Treiber der hohen Inflationsrate ist nach wie vor die sehr starke Teuerung bei den Energieprodukten (+35,6 %, Juli: 35,7 %) vor dem Hintergrund des russischen Angriffskrieges. Allerdings fiel auch der Anstieg der Preise für Nahrungsmittel im August sehr kräftig aus. Er verzeichnete mit 16,6 % gegenüber dem Vorjahresmonat ein neues Allzeithoch seit der Wiedervereinigung (zuvor: +14,8%). Die Kerninflationsrate (ohne Energie und Nahrungsmittel) lag im August bei 3,5 % und damit deutlich unter dem Gesamtwert. Insbesondere bei den Lebensmitteln wirkten sich Preisanstiege auf den vorgelagerten Wirtschaftsstufen preiserhöhend aus. Im Juli hatten sich die Erzeugerpreise binnen Jahresfrist mit 37,2 % so stark wie nie seit Beginn der Erhebung im Jahr 1949 erhöht. Auch hier war die Preisniveauentwicklung bei Energie maßgeblich. Auch in den kommenden Monaten ist weiterhin mit einem starken Preisdruck bei Energie und deshalb auf absehbare Zeit mit hohen Inflationsraten zu rechnen.

Das Neun-Euro-Ticket und der Tankrabatt wirken seit Juni mildernd auf die Inflationsrate. Weil beide Maßnahmen Ende August ausliefen, wird es im September zu einem gegenläufigen, preistreibenden Effekt kommen.

Schätzungen der Deutschen Bundesbank zufolge könnte er rund einen Prozentpunkt betragen und dürfte somit die Inflationsrate für sich genommen merklich erhöhen. Weiterhin preisdämpfend wirkt die seit Juli geltende Abschaffung der EEG-Umlage.

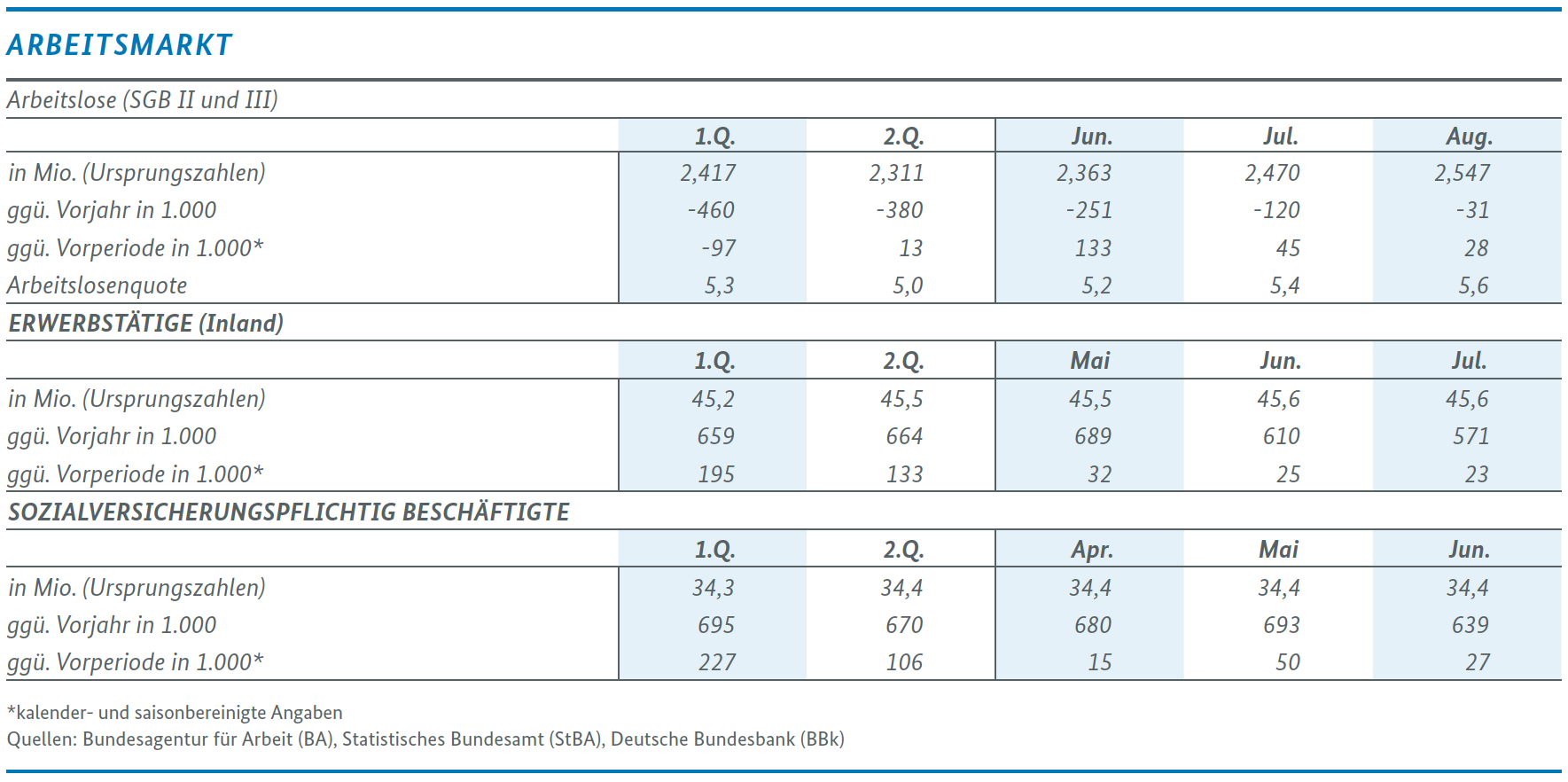

Der Arbeitsmarkt zeigt sich weiterhin vergleichsweise robust, auch wenn die Fluchtmigration aus der Ukraine sich erneut deutlich auf die registrierte Arbeitslosigkeit auswirkt. Sie erhöhte sich im August saisonbereinigt merklich um 28.000 Personen. Der Anstieg ist wie bereits in den Vormonaten im Wesentlichen auf Fluchtmigration aus der Ukraine zurückzuführen. Die ukrainischen Geflüchteten werden seit Juni in der Grundsicherung erfasst. Dementsprechend steigt die Zahl der Arbeitslosen im Rechtskreis SGB II stärker, im August um 25.000 Personen (saisonbereinigt). Der Anstieg im SGB III liegt deutlich niedriger (+3.000 Personen, sb). In Ursprungswerten nahm die registrierte Arbeitslosigkeit um 77.000 auf 2,55 Millionen Personen zu. Die Zahl der arbeitslos gemeldeten Personen lag damit aber immer noch um 31.000 Personen unter dem Vorjahresmonat. Bei Erwerbstätigkeit und sozialversicherungspflichtiger Beschäftigung hält der bisherige positive Trend weiter an. Die Erwerbstätigkeit wuchs im Juli saisonbereinigt um 23.000 Personen. In Ursprungswerten waren damit 45,6 Millionen Menschen erwerbstätig, 571.000 Personen mehr als im Vorjahresmonat. Bei der sozialversicherungspflichtigen Beschäftigung gab es im Juni ebenfalls einen Zuwachs, in Höhe von 27.000 Personen. Die Inanspruchnahme der Kurzarbeit lag im Juni bei rund 0,26 Millionen Personen und ist damit weiter rückläufig. Die Frühindikatoren haben sich stabilisiert und die Nachfrage nach Arbeitskräften liegt weiter auf hohem Niveau. Erwartet wird aber, dass Fluchtmigration auch in den kommenden Monaten zu weiteren Anstiegen bei der registrierten Arbeitslosigkeit führt. Sollte es zu stärkeren gesamtwirtschaftlichen Verwerfungen kommen, dürften sie sich zeitverzögert auch auf dem Arbeitsmarkt niederschlagen. Das Instrument der Kurzarbeit dürfte dann einen Anstieg konjunktureller Arbeitslosigkeit abfedern.

ERNEUT RÜCKGANG DER INSOLVENZEN IM 1. HALBJAHR 2022

Die rückläufige Entwicklung der Unternehmensinsolvenzen in den vergangenen beiden Jahre hält weiterhin an und die Zahlen bleiben auch im Jahr 2022 bisher weiter unter Vorjahresniveau. Nach endgültigen Ergebnissen des Statistischen Bundesamtes meldeten die deutschen Amtsgerichte mit insgesamt 7.113 beantragten Unternehmensinsolvenzen 4 % weniger Anträge als im ersten Halbjahr 2021 (-21% ggü. 1. Halbjahr 2020).

Als Frühindikator gibt die Zahl der beantragten Regelinsolvenzen Hinweise auf die künftige Entwicklung der Unternehmensinsolvenzen. Nach vorläufigen Angaben des Statistischen Bundesamtes setzte sich der zuletzt im Juni (-7,6 %) und Juli (-4,2 %) rückläufige Trend im August 22 nicht weiter fort (+6,6 %, jeweils ggü. Vormonat). Experten des IW Halle gehen von wieder steigenden Insolvenzzahlen im weiteren Jahresverlauf aus; eine „Insolvenzwelle“ wird derzeit jedoch nicht erwartet. Allerdings stellen die Folgen des Krieges in der Ukraine und die drastisch gestiegenen Energiepreise für viele Unternehmen Belastungen dar, deren Auswirkungen auf das Insolvenzgeschehen im weiteren Jahresverlauf nur schwer abzuschätzen sind.

1 In diesem Bericht werden Daten verwendet, die bis zum 12. September 2022 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}