Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Aussichten für die weltwirtschaftliche Entwicklung bleiben gedämpft. Nach wie vor prägen die Auswirkungen des völkerrechtswidrigen russischen Angriffskriegs auf die Ukraine, die hohe Inflation sowie – wenn auch in immer geringerem Maße – die Covid-19-Pandemie das Bild. Diesem Gegenwind zum Trotz zeigten sich viele Volkswirtschaften im zweiten Halbjahr 2022 überraschend resilient: Hierzu trugen laut dem Internationalen Währungsfonds (IWF) vor allem der private Konsum, Ausrüstungsinvestitionen und staatliche Unterstützungsmaßnahmen bei. Die Nachfrage privater Haushalte sei hoch geblieben, auch weil während der Corona-Krise gebildete Ersparnisse genutzt werden konnten, um aufgestaute Nachfrage nachzuholen. Staatliche Entlastungsmaßnahmen stützten den Konsum zusätzlich. Unternehmen investierten, um die hohe Nachfrage bedienen zu können, was durch zurückgehende Lieferkettenengpässe erleichtert worden sei. Schließlich hätten sich die Energiemärkte schneller als erwartet auf die neue Situation nach Beginn des russischen Angriffs auf die Ukraine eingestellt. Seit dem Spätsommer 2022 sinken die Energiepreise wieder, unter anderem auch dank eines milden Winters und dank Gaseinsparbemühungen in Europa. In China wurden Ende des Vorjahres unerwartet plötzlich die Beschränkungen zur Bekämpfung der Covid-19-Pandemie gelockert.

In der Folge haben sich die Aussichten für die Weltwirtschaft trotz Leitzinsanhebungen leicht aufgehellt. Der IWF erwartet nunmehr eine Wachstumsrate für die Weltwirtschaft in Höhe von 2,9 % im Jahr 2023 und von 3,1 % im Jahr 2024 (s. Tabelle 1). Im Vergleich zur letzten Prognose vom Oktober 2022 ist das für 2023 eine Aufwärtsrevision von 0,2 Prozentpunkten, für 2024 eine Abwärtsrevision um 0,1 Prozentpunkte. Die Weltwirtschaft ist damit weit entfernt von einer Rezession auf globaler Ebene. Allerdings sinkt das Wachstum im Vergleich zum Jahr 2022 nochmals deutlich um 0,5 Prozentpunkte und die Wachstumsraten bleiben klar unterhalb des langjährigen Durchschnitts von 3,8 % der Jahre 2000 bis 2019. Der Rückgang der weltwirtschaftlichen Dynamik geht dabei insbesondere auf die Industriestaaten zurück: Nach 2,7 % Wachstum im letzten Jahr wird für dieses Jahr nur noch eine Wachstumsrate in Höhe von 1,2 % erwartet. Anders in den Schwellen- und Entwicklungsländern: Diese Ländergruppe hat nach Berechnungen des IWF die Talsohle des Wachstums bereits im Jahr 2022 erreicht. Entsprechend werde ab 2023 eine sehr leichte Erholung erwartet – auch ein Resultat der Öffnung der Wirtschaft in China nach der Pandemie. In 2023 könnten mehr als 50 % des Wachstums der Weltwirtschaft auf China und Indien zurückgeführt werden.

Welthandel: Sinkende Dynamik trotz Entspannung der Lieferkettenengpässe

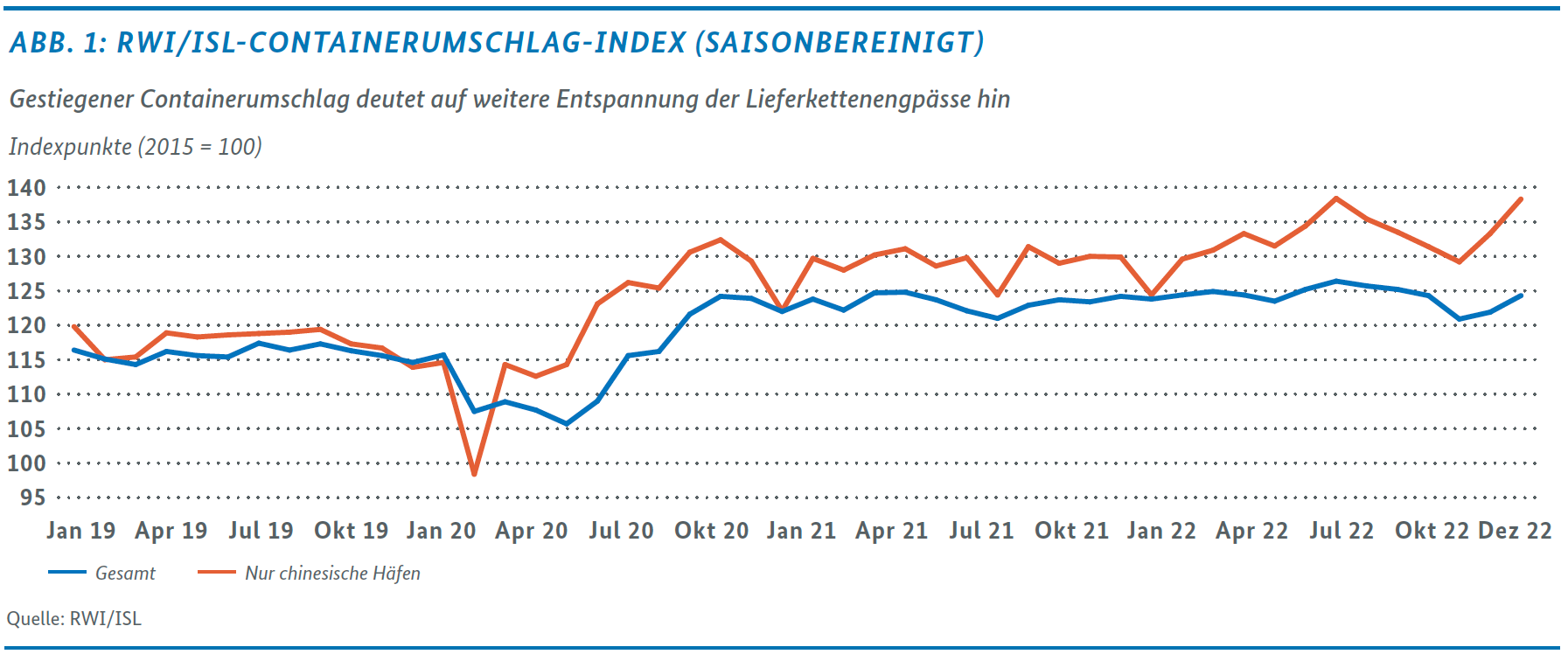

Für das Welthandelsvolumen prognostiziert der IWF für das Jahr 2023 lediglich ein Wachstum von 2,2 %, bevor im Jahr 2024 wieder eine leichte Erholung mit einem Wachstum von 3,3 % erwartet wird. Zum Vergleich: In 2021 ist das Handelsvolumen um 10,4 % gewachsen, in 2022 immerhin noch um 5,6 %. Die sinkenden Wachstumsraten des Welthandels sind insbesondere durch das schwache weltwirtschaftliche Umfeld erklärbar. Die UNCTAD--Konferenz der Vereinten Nationen für Handel und Entwicklung verweist neben dem verhaltenen Weltwirtschaftswachstum auf die negativen Auswirkungen von gestiegenen Preisen und Zinsen. Lieferkettenengpässe spielen hingegen nicht mehr so eine große Rolle: Der Global Supply Chain Pressure Index der Federal Reserve Bank of New York ist in den letzten Monaten gesunken und verharrt in etwa auf diesem Niveau. Dem Kiel Trade Indicator zufolge gibt es keine auffälligen Staus in der Containerschifffahrt. Der Containerumschlag-Index des RWI zeigt, dass der Containerumschlag insbesondere in chinesischen Häfen kräftig gestiegen ist und damit auch Lieferkettenengpässe bei Vorprodukten weiter zurückgehen dürften (s.Abb. 1).

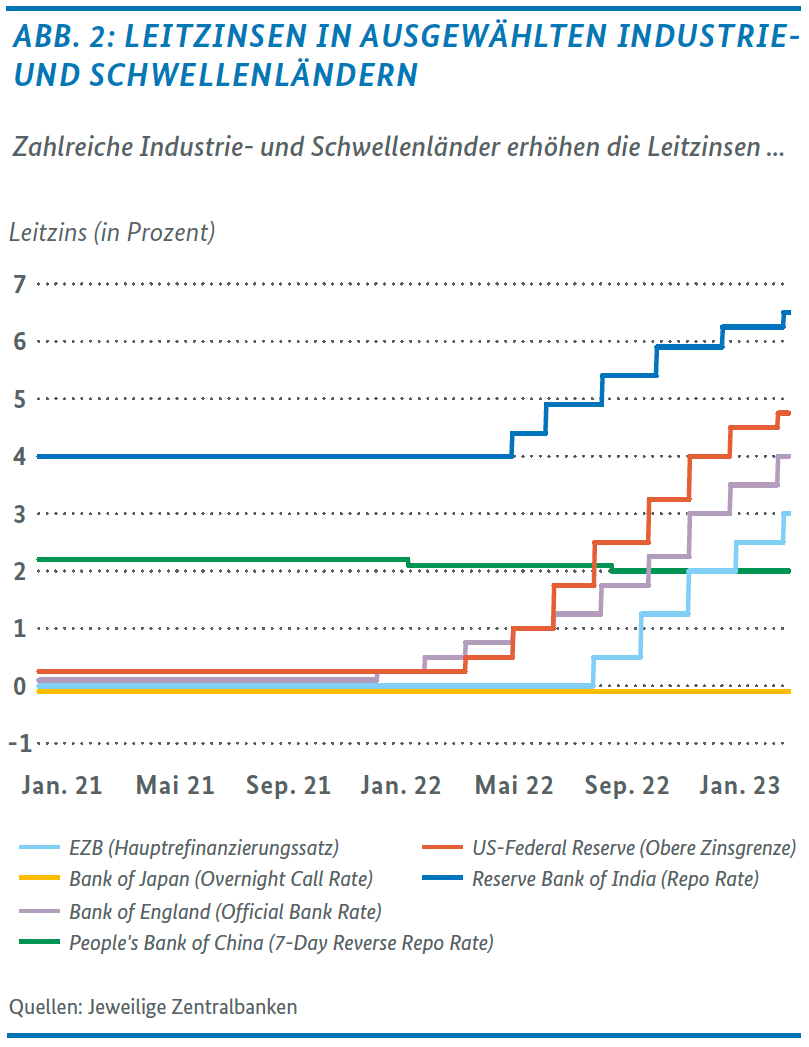

Weiterhin prägen hohe Inflationsraten das Bild – ein Resultat von Nachfrageschocks und gestörten Lieferketten im Zusammenhang mit der Covid-19-Pandemie und Preissteigerungen insbesondere für Energie und Lebensmittel als Folge des russischen Angriffskriegs auf die Ukraine. Um dem anhaltenden Inflationsdruck Einhalt zu gebieten, haben die Zentralbanken in den vergangenen Monaten ihre Geldpolitik deutlich gestrafft und die Leitzinsen erhöht (s.Abb. 2). Es ist davon auszugehen, dass hohe und ggf. noch weiter ansteigende Leitzinsen das wirtschaftliche Umfeld mindestens bis in das nächste Jahr hinein prägen werden.

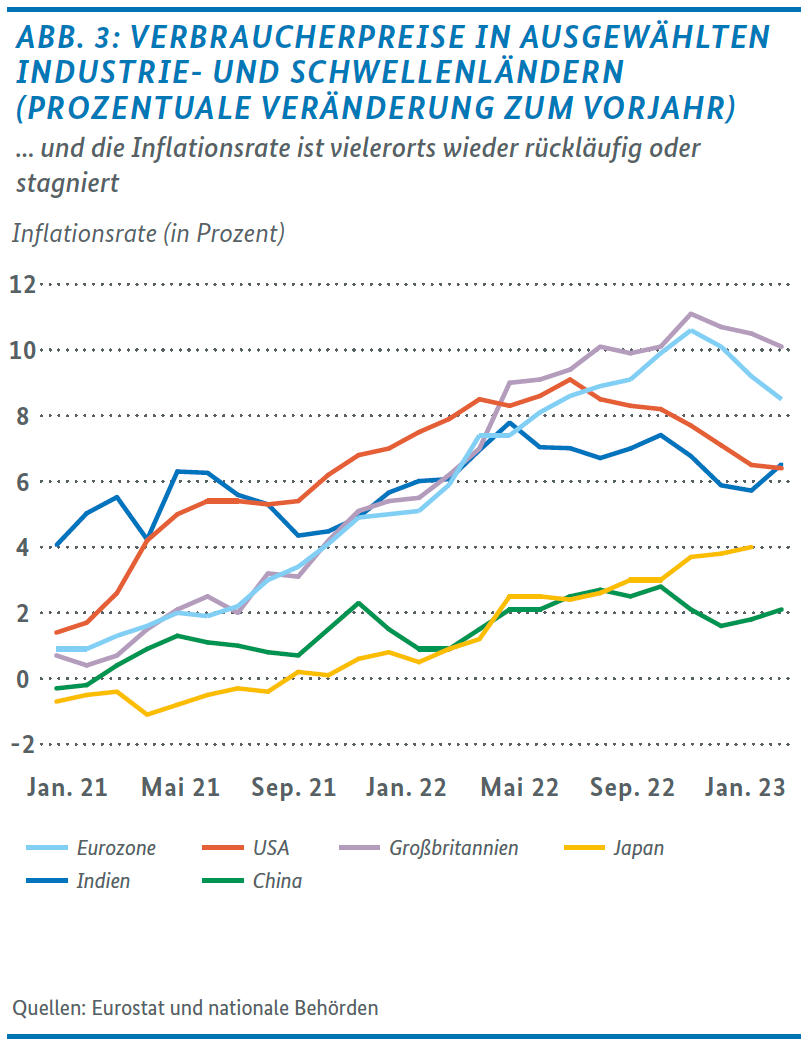

Nach Einschätzung des IWF ist der Höhepunkt der Verbraucherpreisinflation aber in der großen Mehrzahl der Länder (84 %) erreicht, ab 2023 wird ein Rückgang der Inflationsraten erwartet. Konkret seien die Verbraucherpreise im Jahr 2022 global um 8,8 % im Vergleich zum Vorjahr angestiegen. In den kommenden Jahren seien mit 6,6 % in diesem und 4,3 % im nächsten Jahr zwar niedrigere, aber immer noch weit über den vor der Pandemie üblichen Werten (3,5 % in den Jahren 2017–2019) liegende Inflationsraten zu erwarten. In den Industrieländern sinke die Verbraucherpreisinflation dabei von durchschnittlich 7,3 % im Jahr 2022 auf 4,6 % im Jahr 2023 bzw. 2,5 % im Jahr 2024. Die Schwellen- und Entwicklungsländer könnten auch mit abnehmenden Inflationsraten rechnen: von 9,9 % im Jahr 2022 auf 8,1 % in diesem und 5,5 % im kommenden Jahr.

Die sinkenden Inflationsraten seien unter anderem das Resultat fallender Energie- und Rohstoffpreise, auch infolge der weltwirtschaftlichen Abkühlung. So seien die Preise für Strom und Gas gegen Ende des Jahres 2022 insbesondere im Euroraum, den USA und Lateinamerika gesunken. Gleichzeitig zeigten sich die Auswirkungen der geldpolitischen Straffung im Zeitablauf und insbesondere ab dem Jahr 2024 immer deutlicher. Im Nachlauf zum Rückgang der Verbraucherpreisinflation erwartet der IWF daher auch einen Rückgang der globalen Kerninflation (Inflationsrate ohne Energie- und Lebensmittelpreise) von 6,9 % Ende 2022 auf 4,5 % Ende des Jahres 2023. Insbesondere in den Industrieländern bleibe die Kerninflationsrate aber vorerst deutlich über dem Wert vor der Pandemie – unter anderem weil aufgrund der angespannten Arbeitsmärkte ein robustes Lohnwachstum stattfinde und Zweitrundeneffekte zum Tragen kämen. Entsprechend signalisierten die Zentralbanken, den restriktiven geldpolitischen Kurs länger beizubehalten, auch um die Verankerung der Inflationserwartungen sicherzustellen.

Unterschiedliche Herausforderungen in einzelnen Ländern und Regionen

Für die USA erwartet der IWF einen Rückgang des Wirtschaftswachstums von 2,0 % im Jahr 2022 auf 1,4 % im Jahr 2023 und 1,0 % im Jahr 2024. Gegenüber der IWF-Prognose im Oktober 2022 entspricht dies einem Zuschlag von 0,4 Prozentpunkten für dieses und einem Abschlag von 0,2 Prozentpunkten für nächstes Jahr. Hintergrund für diese Anpassungen: Die Haushalte würden vermehrt auf die über die Krisenjahre angestauten Ersparnisse zurückgreifen und der Konjunktur damit einen Auftrieb verleihen, der sich bis in den Anfang dieses Jahres ziehe. Zudem herrsche nahezu Vollbeschäftigung. Gleichzeitig sei vor dem Hintergrund weiterhin hoher, wenn auch sinkender Inflationsraten (Jahresdurchschnitt 2022: 8,0 %; Dezember 2022: 6,5 %) die Beibehaltung des straffen geldpolitischen Kurses zu erwarten, gegebenenfalls sogar mit weiteren Leitzinserhöhungen, um das Inflationsziel von 2 % wieder zu erreichen. Am 1. Februar entschied die Fed--Federal Reserve System, den Leitzins um 0,25 Prozentpunkte auf den Korridor 4,5 und 4,75 % zu erhöhen. Insbesondere ab dem zweiten Quartal 2023 dürften sich nach Expertenmeinung die bremsenden Effekte dieser Geldpolitik deutlicher zeigen. Die Belastungen für den Immobilienmarkt dürften durch höhere Hypothekenzinsen steigen; ebenso dürfte die allgemeine Konsum- und Investitionsnachfrage abnehmen.

Nachdem sich das Wirtschaftswachstum in China im letzten Jahr mit einer BIP-Veränderung von lediglich 3 % – dem niedrigsten Wachstum seit mehr als vier Jahrzehnten – dramatisch entschleunigte, prognostiziert der IWF für die Jahre 2023 und 2024 mit 5,2 % und 4,5 %BIP-Wachstum eine Erholung. Grund sei vor allem die Lockerung der Mobilitätsbeschränkungen, die im Rahmen der früheren Null-Covid-Strategie zum Einsatz kamen. Mittelfristig seien u. a. aufgrund ungelöster struktureller Reformen im Land, einer negativen demografischen Entwicklung sowie einer sinkenden Dynamik chinesischer Unternehmen eher moderate Wachstumsraten in der Nähe von 4 % zu erwarten. Nicht alle Experten teilen die sehr positive kurzfristige Einschätzung des IWF. So geht beispielsweise Oxford Economics von einem geringeren Wachstumsimpuls (4,5 % im Jahr 2023) aus. Vor dem Hintergrund der angespannten Lage auf dem Immobilienmarkt, vergleichsweise geringem Einkommenswachstum und niedrigem Konsumentenvertrauen werde die aufgestaute Nachfrage den privaten Konsum nach Öffnung der Volkswirtschaft in geringerem Maße stützen, als dies in anderen Ländern der Fall gewesen sei. Perspektivisch mit hoher Wahrscheinlichkeit weiter zunehmende geopolitische Spannungen, insb. im Verhältnis zum westlichen Wertebündnis, stellen einen zusätzlichen Unsicherheitsfaktor dar und könnten sich wachstumsdämpfend auswirken. Im komfortablen Gegensatz zu anderen Ländern hat China derzeit kein Inflationsproblem.

Für Japan erwartet der IWF dank fiskalischer Unterstützungsmaßnahmen eine Wachstumsrate in Höhe von 1,8 % in diesem Jahr. Der stimulierende Effekt laufe im Zeitablauf aus, so dass im Jahr 2024 wieder mit einem geringeren Wachstum gerechnet werde. Unklarheit besteht derzeit hinsichtlich des künftigen geldpolitischen Kurses der Bank of Japan. Für japanische Verhältnisse werden derzeit ungewöhnlich hohe Inflationsraten beobachtet. Die Teuerung betrug im Dezember 2022 4,0 % (im Vergleich zum Vorjahresmonat). Zudem hat der japanische Yen insgesamt über das Jahr 2022 gegenüber dem US-Dollar abgewertet. Ob die Bank of Japan mit einer restriktiven Geldpolitik reagieren wird, ist allerdings noch weitestgehend offen und wird sich unter der Ägide des neuen Zentralbankchefs Kazuo Ueda zeigen.

Für das BIP der Eurozone erwartet der IWF im laufenden Jahr ein Wachstum von 0,7 %. Damit ist er leicht pessimistischer als die Europäische Kommission in ihrer jüngsten Prognose aus Februar, die für das Jahr 2023 von 0,9 % ausgeht. Für das kommende Jahr rechnet sie mit einem Wachstum von 1,5 % (IWF 1,6 %). Stimmungsindikatoren deuten darauf hin, dass eine technische Rezession vermieden werden kann. Insbesondere fallende Gaspreise, diversifiziertere Energielieferketten, Unterstützungsmaßnahmen für Haushalte und Unternehmen sowie ein robuster Arbeitsmarkt stützen die derzeitige Entwicklung. Gleichzeitig dämpfen weiterhin hohe Energiekosten und Kerninflationsraten sowie eine restriktivere Geldpolitik die Kaufkraft privater Haushalte und Investitionsentscheidungen von Unternehmen. Mit Blick auf die Inflationsentwicklung erwartet die Europäische Kommission über den Prognosezeitraum kontinuierlich fallende Raten. Gleichwohl dürfte die Inflation auch im Jahr 2024 mit durchschnittlich 2,5 % weiterhin über dem geldpolitischen Ziel der EZB von 2 % liegen.

Die wirtschaftliche Situation in Großbritannien ist besonders schwierig. Viele Experten gehen davon aus, dass das Land in diesem Jahr eine Rezession erleben wird, insbesondere weil sowohl Geld- als auch Fiskalpolitik zeitgleich gestrafft werden. Die von der Bank of England durchgesetzte Leitzinserhöhung auf 4 % Anfang Februar soll die hartnäckige Inflation im Land weiter bekämpfen. Die Regierung Großbritanniens hat zudem eine Steuererhöhung für größere Unternehmen von 19 % auf 25 % beschlossen, die ab April dieses Jahres greift. Die im Zuge der Energiekrise eingesetzte Energiepreisgarantie, die eine Deckelung der Jahresrechnung auf 2.500 Pfund vorsieht, wird ab April auf 3.000 Pfund erhöht – die Haushalte müssen ab dann also wieder einen größeren Teil der Rechnungen für Strom und Gas selber zahlen. Diese Maßnahmen dürften das Konsumentenvertrauen senken, dem Geschäftsklima schaden und zu geringeren Investitionen führen. Dazu passend erwartet der IWF ein negatives Wirtschaftswachstum um 0,6 % und schätzt damit die Lage noch optimistischer ein als viele andere Experten, die im Schnitt einen Rückgang der Wirtschaftskraft um 1% (Consensus Forecast) erwarten.

Vergleichsweise positiv sieht der IWF die wirtschaftliche Lage in Russland. Das russische BIP sei im Jahr 2022 nur um 2,2 % eingebrochen – im Oktober/Juli/April 2022 hatte er noch eine Kontraktion von jeweils 3,4 %/6,0 %/8,5 % prognostiziert. Für das Jahr 2023 erwartet der IWF sogar eine leicht positive Wachstumsrate von 0,3 %. Diese Wachstumsrate liegt deutlich über den meisten übrigen Prognosen, die auch für 2023 eine Rezession in Russland vorhersagen. Allerdings eint alle Prognosen, dass sich die russische Wirtschaft deutlich resilienter gezeigt hat als ursprünglich erwartet. Gründe dürften in den hohen Rohstoffeinnahmen und in gestiegenen staatlichen Ausgaben liegen. Zudem gelang es der RUS--Bank Rossii Zentralbank, früh und schnell den Finanzsektor zu stabilisieren, so dass die realwirtschaftlichen Auswirkungen der Finanzsanktionen gegenüber Russland begrenzt blieben. Die Inflationsraten scheinen sich derzeit trotz eines Leitzinses von nur 7,5 % bei ca. 12 % eingependelt zu haben.

Abwärtsrisiken sollten adressiert werden

Nach wie vor ist die wirtschaftliche Lage durch hohe Unsicherheiten gekennzeichnet. Insgesamt überwiegen aus Sicht des IWF die Abwärtsrisiken für die Weltwirtschaft. Dazu gehören unter anderem eine Eskalation des Krieges in der Ukraine, die Gefahr einer geopolitischen Fragmentierung, eine unerwartet persistente Inflation, Schwierigkeiten bei der Bewältigung der Covid-19-Pandemie insbesondere in China, Schuldenkrisen und unerwartete Preisanpassungen an den Finanzmärkten. Es gebe jedoch auch Aufwärtsrisiken: Die aufgestaute Nachfrage könnte den Konsum und das Wachstum stärker stützen als erwartet. Möglich sei zudem eine schnellere Reduktion der Inflationsraten durch einen Rückgang der offenen unbesetzten Stellen und damit eine Entspannung auf dem Arbeitsmarkt.

Weiterhin misst der IWF der Inflationsbekämpfung höchste Priorität bei, fordert jedoch zur Abfederung möglicher negativer Folgen auf, unter anderem durch gezielte Unterstützung vulnerabler Gruppen oder durch frühzeitige Maßnahmen in hoch verschuldeten Entwicklungs- und Schwellenländern. Die Finanzstabilität solle durch den Einsatz makroprudenzieller Instrumente, aber auch durch die Schließung von Regulierungslücken gestärkt werden. Für die Erhöhung des Wachstumspotenzials sollte zudem die Angebotsseite gestärkt werden.

Mittelfristig sieht der IWF insbesondere in der geopolitischen Fragmentierung eine große Gefahr und fordert dringend zu verstärkter multilateraler Zusammenarbeit auf. Neben den Bereichen Pandemiebekämpfung, staatliche Überschuldung und globale Finanzsicherheitsnetze gehe es dabei insbesondere auch um das globale Handelssystem und die grüne Transformation. Eine weitere Fragmentierung berge nicht nur hohe wirtschaftliche Kosten, insbesondere auch in der kürzeren Frist, sondern behindere langfristig auch die effiziente Bereitstellung öffentlicher Güter und damit auch die adäquate Adressierung des Klimawandels.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}