Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im April 20231

Einleitung

IN KÜRZE

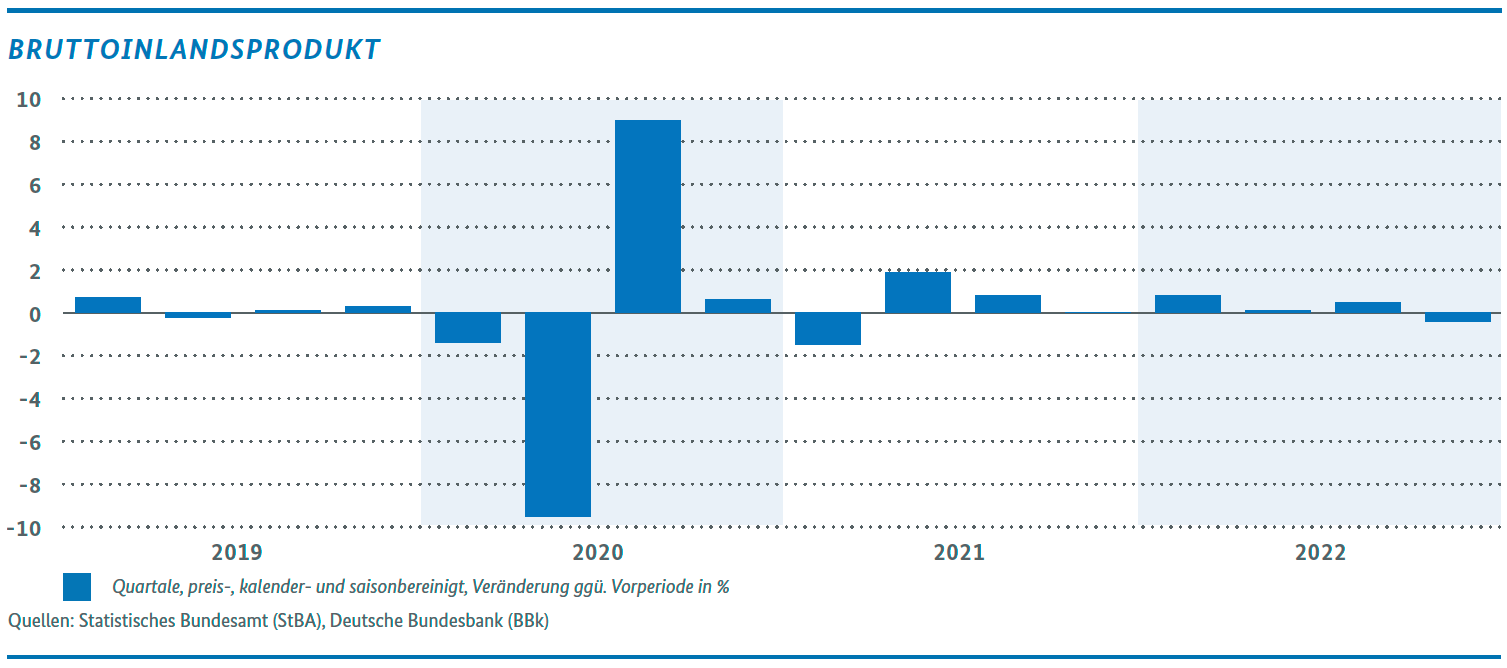

Aktuelle Konjunkturindikatoren zeigen eine spürbare Belebung der Wertschöpfung im ersten Quartal 2023 an: Die Industrie- und die Bauproduktion waren infolge der weiter nachlassenden Materialengpässe, der deutlich rückläufigen Energiepreise sowie der günstigen Witterung deutlich aufwärtsgerichtet.

Für das Gesamtjahr gehen aktuelle Prognosen des Sachverständigenrates und die Gemeinschaftsdiagnose der Wirtschaftsforschungsinstitute von einem leicht positiven BIP-Zuwachs aus.

Die Industriekonjunktur befand sich im ersten Quartal auf Erholungskurs. Sowohl die Produktion im Produzierenden Gewerbe als auch die Auftragseingänge in der Industrie legten im Januar und Februar deutlich zu. Die Geschäftsaussichten hellten sich auf und weniger Unternehmen berichten von Materialengpässen.

Die Umsätze im Einzelhandel (ohne Kfz) verringerten sich im Februar wieder, nachdem sie im Dezember trotz Weihnachtsgeschäft spürbar gesunken und im Januar in etwa konstant geblieben waren. Die Stimmung unter den Verbraucherinnen und Verbrauchern dürfte ihre Erholung in den kommenden Monaten fortsetzen, allerdings belasten nach wie vor die inflationsbedingten Kaufkraftverluste.

Die Inflationsrate ging im März auf +7,4 % zurück. Maßgeblich war vor allem ein Basiseffekt. Inzwischen sind Nahrungsmittel der größte Preistreiber, nicht nur wegen ihres hohen Gewichts am Warenkorb, sondern auch, weil sie mittlerweile eine höhere Teuerung als die Energieträger aufweisen.

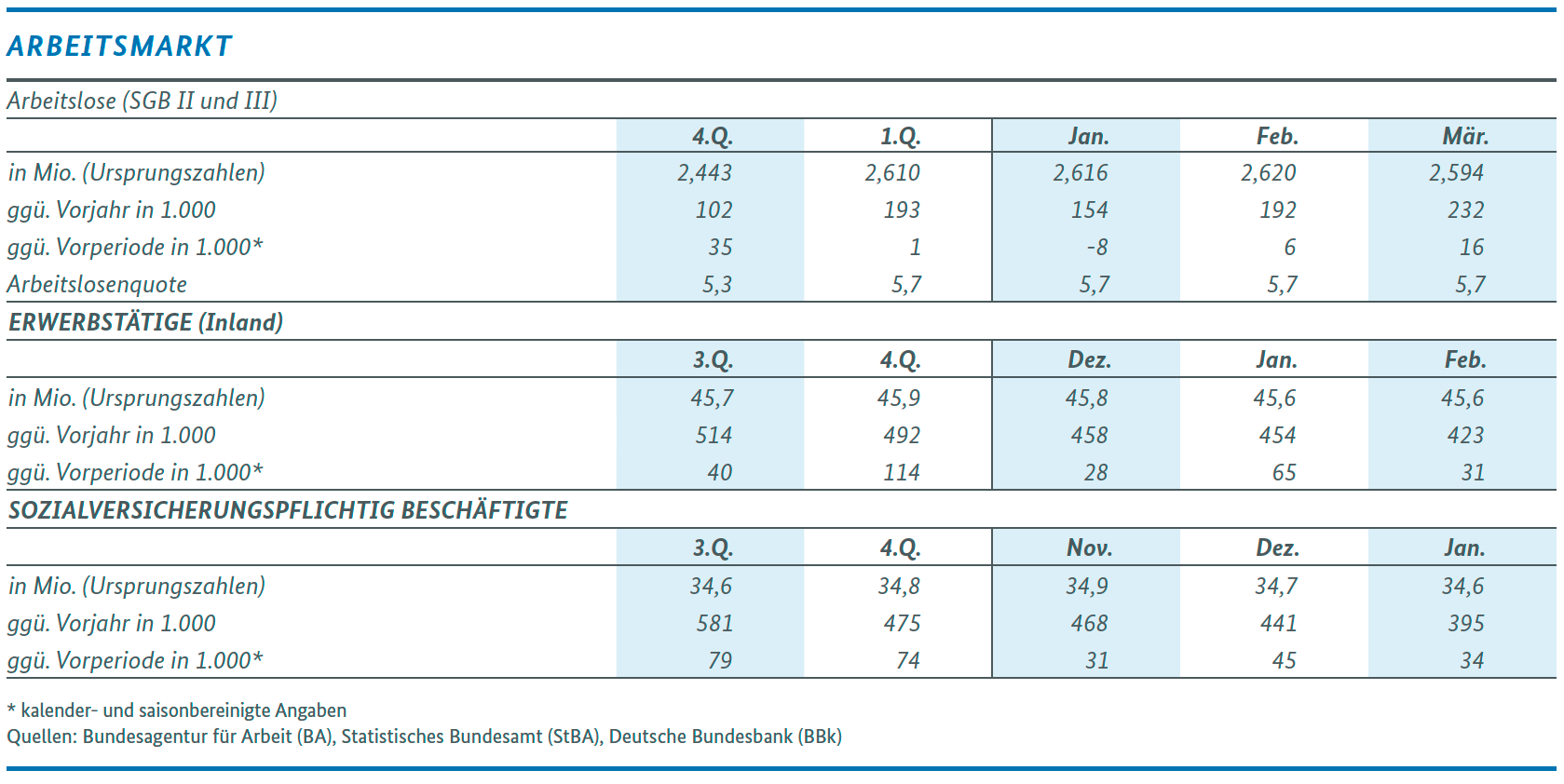

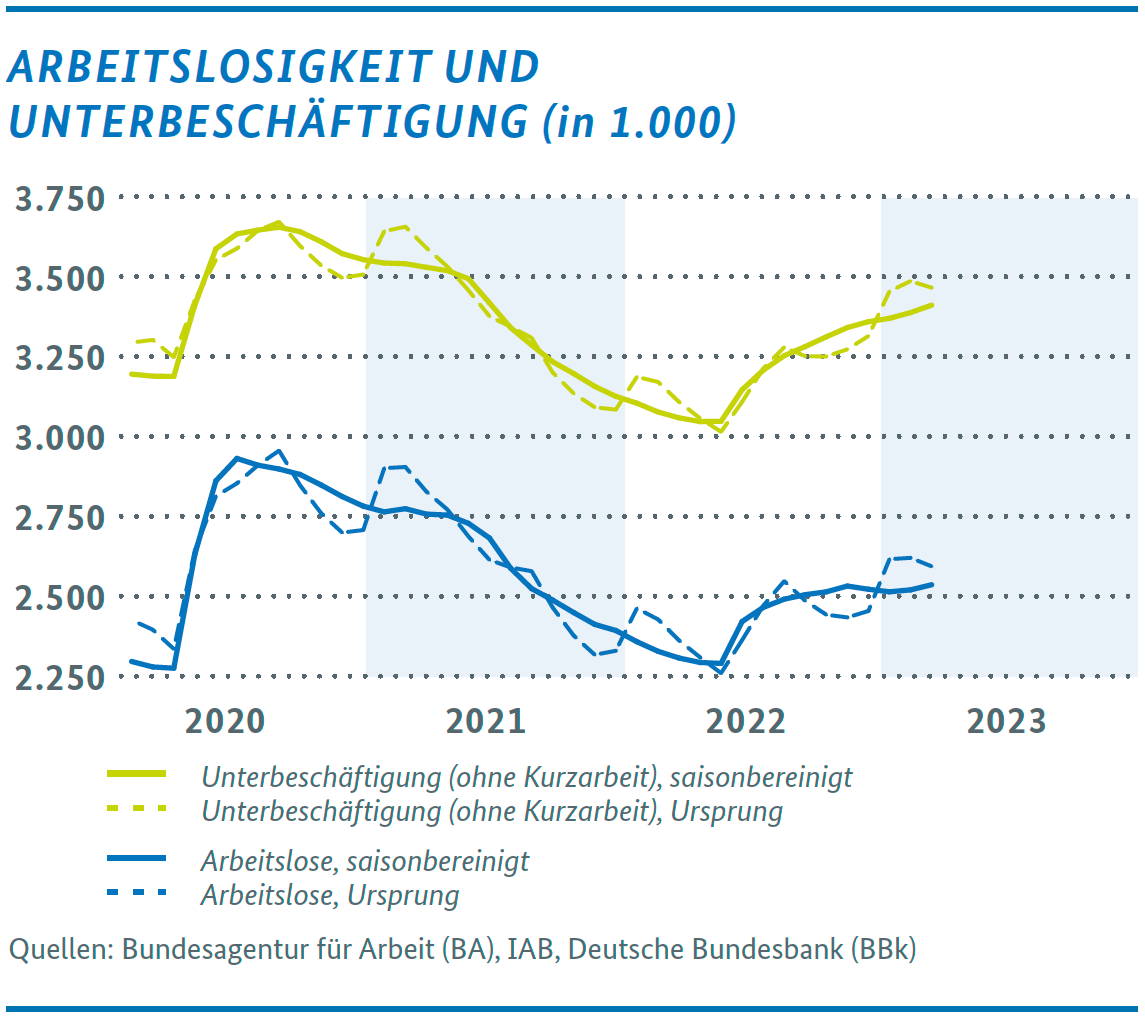

Der Arbeitsmarkt zeigte im Berichtsmonat März eine robuste Seitwärtsbewegung. Die typische Frühjahrsbelebung fiel aber vergleichsweise schwach aus. Die registrierte Arbeitslosigkeit erhöhte sich im März in saisonbereinigter Rechnung, es kam aber auch zu kräftigen Anstiegen bei der Erwerbstätigkeit. Die Arbeitsnachfrage liegt weiterhin auf hohem Niveau.

KONJUNKTURELL GÜNSTIGER START ZU JAHRESBEGINN 2023

Die konjunkturelle Ausgangslage stellt sich im ersten Quartal 2023 besser dar als zum Jahreswechsel angenommen: Der milde Winter und die hohen Gasspeicherstände haben zu einer ausreichenden Gasverfügbarkeit in Deutschland und Europa beigetragen, was sich auch in einem spürbaren Rückgang der Energiepreise niederschlägt. Die Weltmarktpreise für Gas befinden sich beispielsweise wieder auf dem Niveau vor dem Überfall Russlands auf die Ukraine. Der Höhepunkt des Verbraucherpreisanstiegs dürfte damit überschritten sein. Die Industrieproduktion hat sich infolge der weiteren Normalisierung der Lieferketten- und Materialengpässe sowie der moderaten globalen Erholung zuletzt spürbar belebt. Auch die Produktion in den energieintensiven Branchen, die infolge der gestiegenen Gas- und Strompreise im zweiten Halbjahr 2022 deutlich zurückgefahren wurde, war zuletzt wieder aufwärtsgerichtet. Der Bau konnte von der zumeist milden Witterung im Winter profitieren und bestehende Aufträge abarbeiten.

Die jüngsten Konjunktur- und Frühindikatoren deuten damit auf eine wirtschaftliche Belebung im ersten Quartal hin. Dies wird auch von der Frühjahrsprognose des Sach verständigenrates zur Begutachtung der gesamt wirtschaft lichen Entwicklung wie auch von den großen Wirtschaftsforschungsinstituten im Rahmen ihrer Gemeinschaftsdiagnose bestätigt, die beide ein leicht positives BIP-Wachstum zu Jahresbeginn unterstellen. Für das Gesamtjahr 2023 gehen die aktuellen Prognosen von einem leichten Anstieg des BIP im Vorjahresvergleich aus.

Dennoch bestehen spürbare Belastungen und Risiken für die weitere konjunkturelle Entwicklung, insbesondere die derzeit noch sehr schwache Entwicklung der privaten Konsumausgaben, die Verschlechterung der Rahmenbedingungen in der Bauindustrie, die jüngsten Probleme in einzelnen Finanzinstituten und nicht zuletzt die geopolitischen Unsicherheiten im Zusammenhang mit dem Krieg in der Ukraine.

Welthandel (-0,1 %) und weltweite Industrieproduktion (0,0 %) stagnierten im Berichtsmonat Januar. Allerdings ist nach den schwachen Vormonaten ein Aufwärtstrend erkennbar. Die Auftragseingänge aus dem Ausland waren im Januar (+4,9 %) und im Februar (+4,2 %) deutlich aufwärtsgerichtet. Der IWF geht in seiner aktuellen Prognose vom 11. April von einem Wachstum der Weltwirtschaft von 2,8 % im Jahr 2023 aus. Die großen, entwickelten Volkswirtschaften wachsen dabei langsamer (+1,3 %) als die Schwellen- und Entwicklungsländer, deren Wirtschaftsleistung mit einer Durchschnittsrate von 3,9 % zulegen dürfte. Insbesondere von China (+5,2 %) und Indien (+5,9 %) dürften in diesem Jahr spürbare Wachstumsimpulse auf die Weltwirtschaft ausgehen.

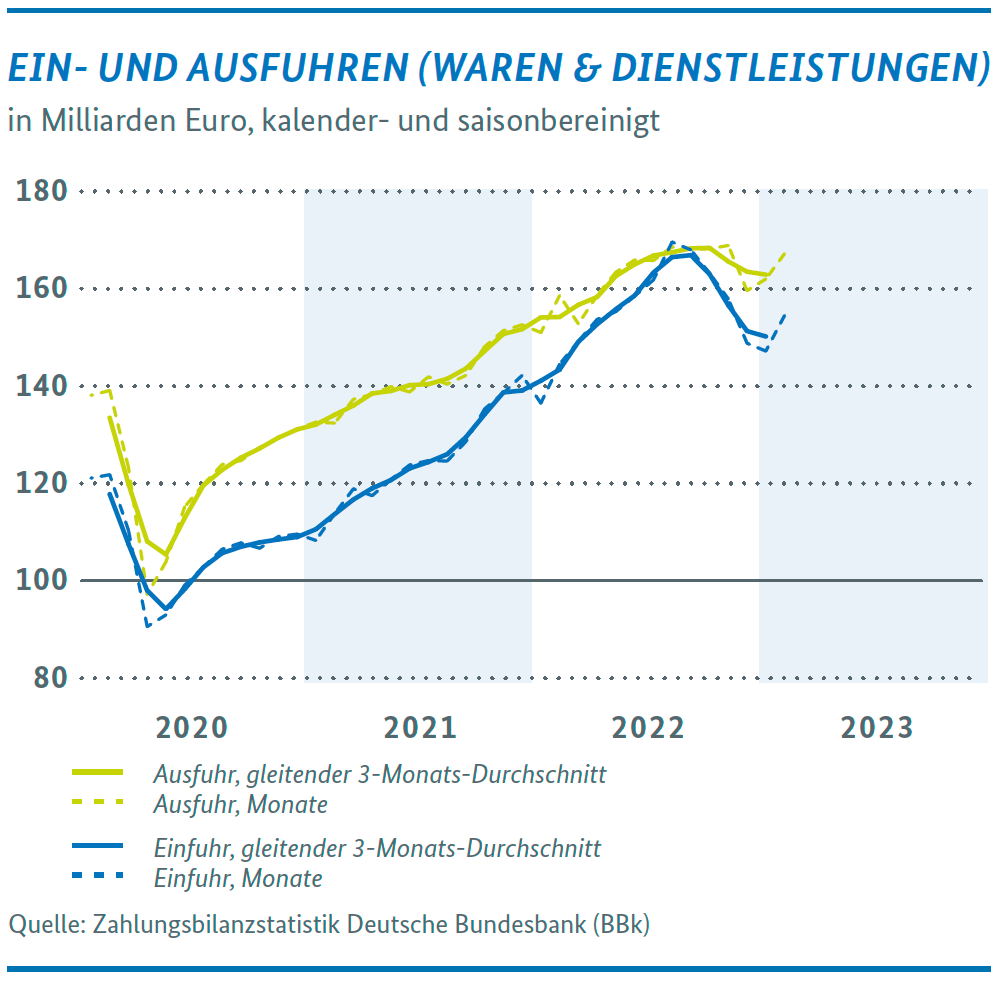

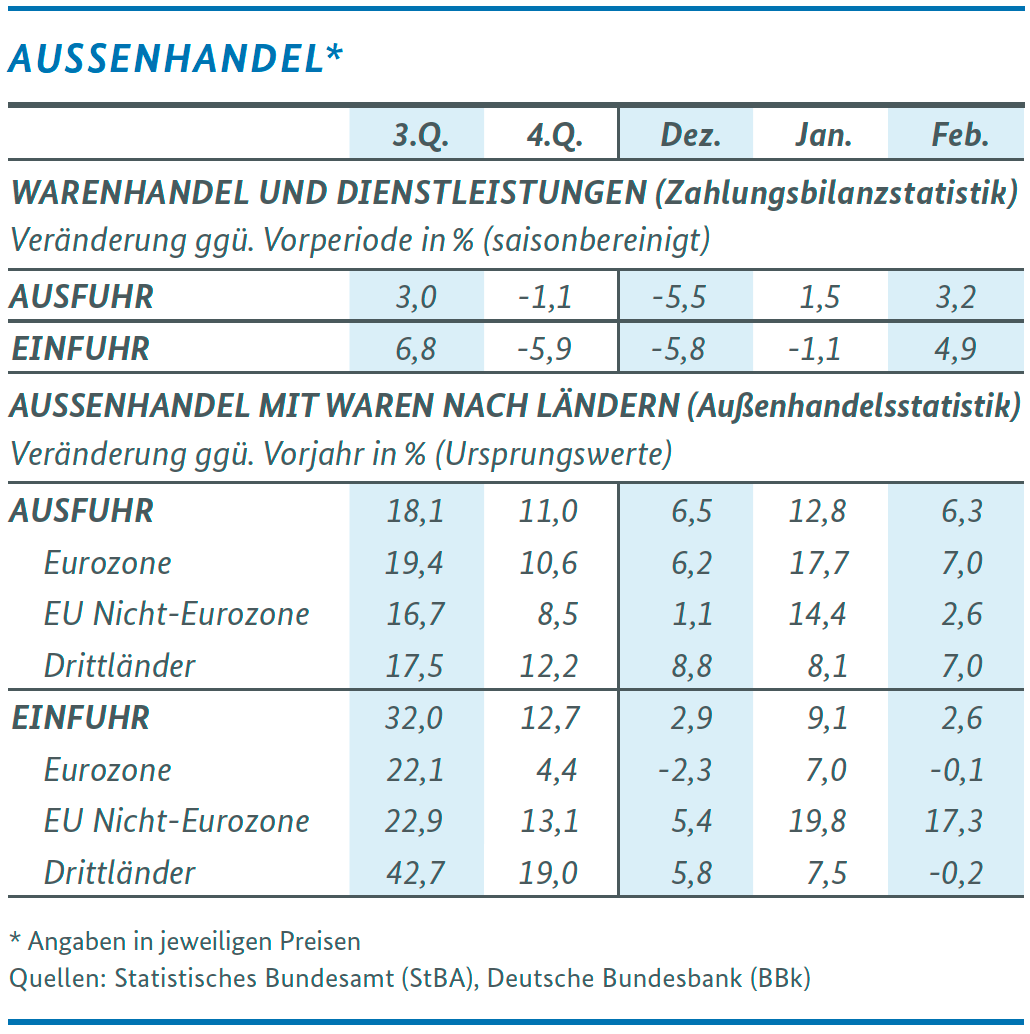

Der Wert der Aus- und Einfuhren ist im Berichtsmonat Februar deutlich gestiegen. Die Exporte legten gegenüber dem Vormonat nominal um 3,2 % zu, die Importe sogar um 4,9 %. Diese Entwicklung ist insofern überraschend, als aktuelle Indikatoren wie die Containerumschläge in nordeuropäischen Häfen (Nordrange-Index) sowie Tiefgangs- und Positionsdaten von Schiffen (Kiel-Trade-Indikator) eine Abschwächung des Außenhandels im Februar suggeriert hatten.

In der aktuellen Preisentwicklung verdeutlicht sich die Entspannung bei den globalen Energie- und Rohstoffpreisen sowie weiter nachlassenden Lieferkettenengpässen. Die Exportpreise gaben im Februar leicht um -0,3 % gegenüber dem Vormonat nach. Die Importpreise waren hingegen deutlich im Minus, hier betrug der Rückgang -2,4 %. In realer Rechnung dürfte der Anstieg der Aus- und Einfuhren im Berichtsmonat Februar daher noch deutlicher ausfallen als in nominaler Rechnung. Da die Importpreise stärker gefallen sind als die Exportpreise, verbesserten sich die Terms of Trade der deutschen Volkswirtschaft erneut leicht.

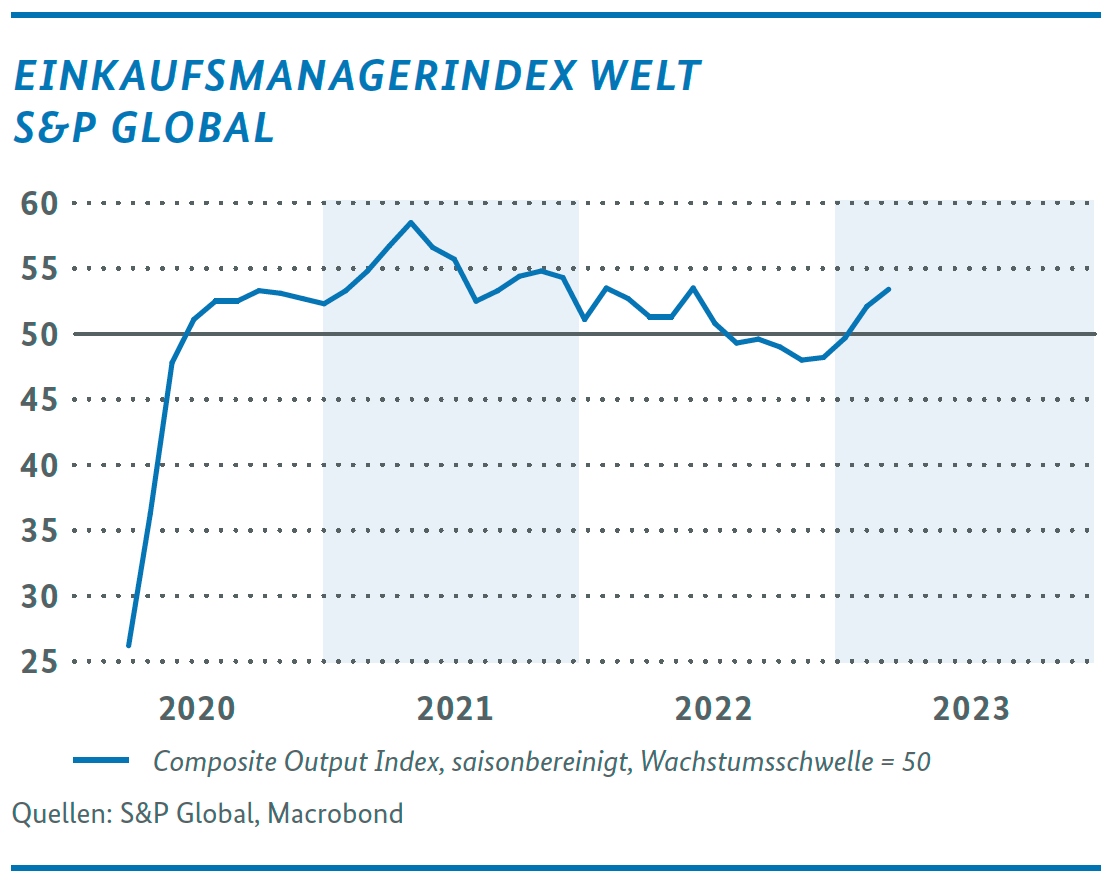

Der Ausblick für den Außenhandel hat sich etwas aufgehellt. Der Stimmungsindikator von S&P Global legte im März auf 53,4 Punkte zu. Er befindet sich damit seit zwei Monaten wieder über der Wachstumsschwelle von 50 Punkten, wobei die Stimmungsaufhellung vor allem auf den Dienstleistungsbereich zurückging. Auch die ifo Exporterwartungen konnten im März leicht zulegen. Sie liegen jetzt bei +4,0 Saldenpunkten. Allerdings lag der Index vor Ausbruch des Krieges in der Ukraine noch bei rund 15 Saldenpunkten. Gemäß dem Trend der letzten Monate haben sich die Materialengpässe in der Industrie weiter entspannt. So gaben in der Umfrage des ifo Instituts vom März nur noch 41,6 % der Unternehmen an, von Knappheiten bei Vorprodukten betroffen zu sein. Im Vormonat waren es noch 45,4 %.

Ein Jahr nach der russischen Invasion in der Ukraine lässt sich auch in den deutschen Außenhandelsdaten beobachten, wie sich die Verflechtung der deutschen und der russischen Volkswirtschaft zunehmend auflöst. Die Exporte nach Russland lagen im Februar 2023 60,5 % unter dem Vorjahresniveau, vor allem getrieben durch die Vielzahl an warenverkehrsbezogenen Sanktionen. Die Importe aus Russland waren im gleichen Zeitraum sogar um 91,0 % rückläufig. In dieser Zahl macht sich die weit fortgeschrittene Bemühung um energiepolitische Unabhängigkeit bemerkbar.

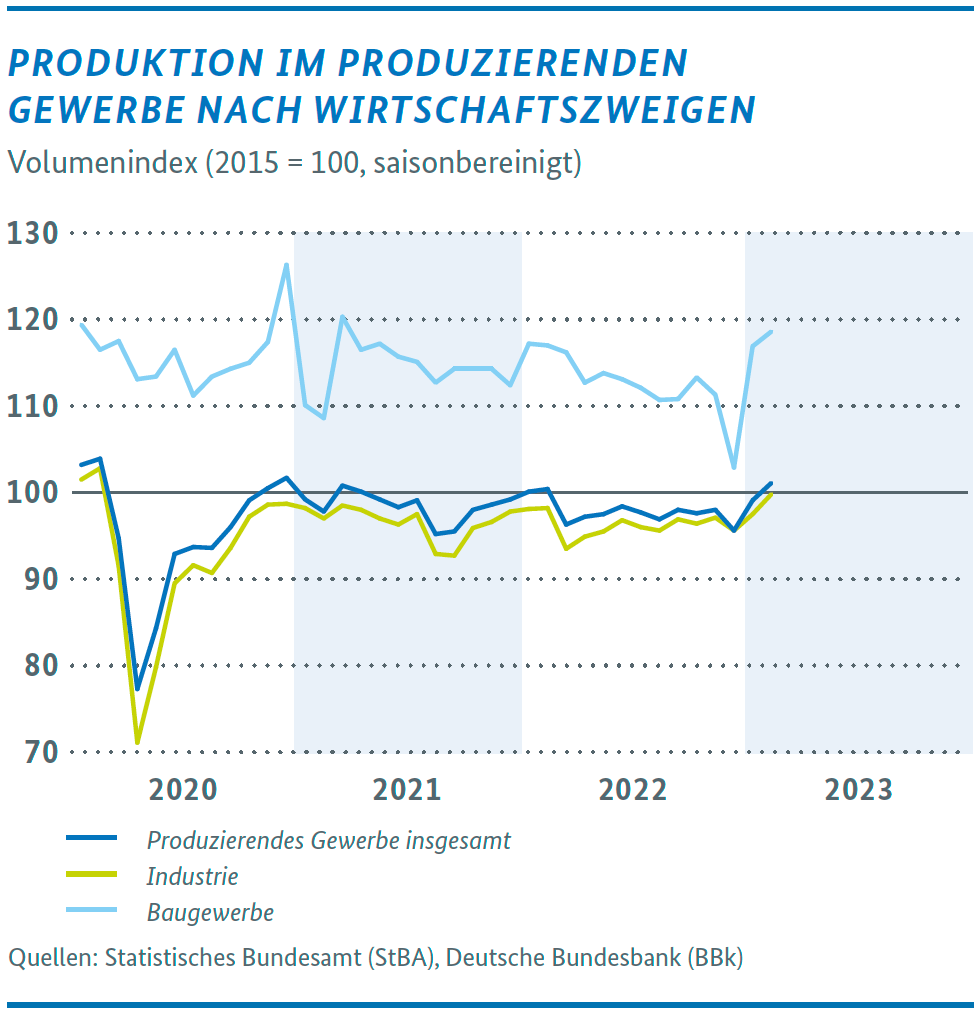

ROBUSTE INDUSTRIEKONJUNKTUR IM ERSTEN QUARTAL

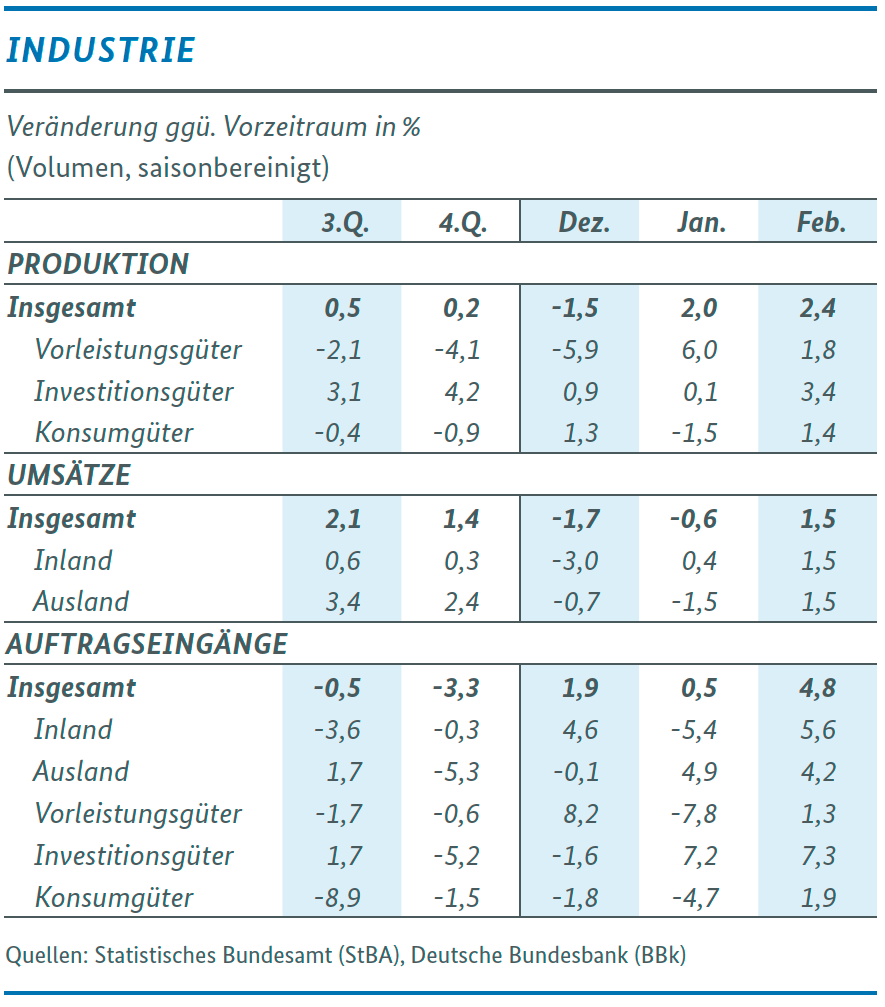

Sowohl Produktion als auch Auftragseingänge waren im ersten Quartal auf Erholungskurs. Die Produktion im Produzierenden Gewerbe ist nach Angaben des Statistischen Bundesamtes im Februar gegenüber dem Vormonat merklich gestiegen (+2,0 %). Der Ausstoß in der Industrie legte um 2,4 % zu, im Baugewerbe kam es zu einem Plus von 1,5 %. Der Bereich Energie und Wasserversorgung war rückläufig (-1,1 %).

Bei den jeweiligen Wirtschaftszweigen konnte insbesondere der gewichtige Bereich Kfz und Kfz-Teile kräftig expandieren (+7,6 %). Der ähnlich große Maschinenbau stag nierte dagegen nahezu (-0,2 %). Die Entwicklung in den beson ders energieintensiven Wirtschaftszweigen war fast überall aufwärtsgerichtet: Die Herstellung chemischer Erzeugnisse (+3,2 %) legte erneut kräftig zu, ebenso die Kokerei und Mineralölverarbeitung (+6,7 %). Der Bereich Metallerzeugung und -bearbeitung steigerte seine Produktion um 1,7 %, Papier und Pappe stagnierte mit +0,1 %. Nur die Glasherstellung war mit 0,8 % rückläufig.

Auch die Auftragseingänge erhöhten sich im Februar kräftig gegenüber dem Vormonat um 4,8 %. Dieser Anstieg stellt den dritten Zuwachs in Folge und den höchsten seit Juni 2021 dar. Ohne Großaufträge ergibt sich eine Erhöhung um 1,2 %. Allerdings lagen die Bestellungen zuletzt immer noch 5,7 % unter ihrem Vorjahresniveau. Im Vormonatsvergleich legte die Inlandsnachfrage kräftig zu (+5,6 %). Auch die Aufträge aus dem Euroraum erholten sich von ihrem Rückgang zu Jahresbeginn (+8,9 %). Derweil stiegen die Aufträge aus dem Nicht-Euroraum nach ihrem starken Plus im Januar nur noch leicht (+1,4 %).

Die Zuwächse bei Produktion und Aufträgen im Februar sprechen für eine robuste Industriekonjunktur im ersten Quartal. Die Geschäftsaussichten der Unternehmen hellten sich Umfragen zufolge zuletzt weiter auf. Hinzu kommen die gute Auftragslage sowie die sich nach und nach auflösenden Lieferengpässe. Dass sich auch die Herstellung in den energieintensiven Industriezweigen merklich ausweitete, deutet darauf hin, dass die Talsohle der Energiekrise durchschritten wurde. Insgesamt zeichnet sich nach dem schwachen Jahresendquartal 2022 zu Jahresbeginn 2023 eine konjunkturelle Erholung ab.

KAUFKRAFTVERLUSTE BELASTEN WEITERHIN PRIVATEN KONSUM

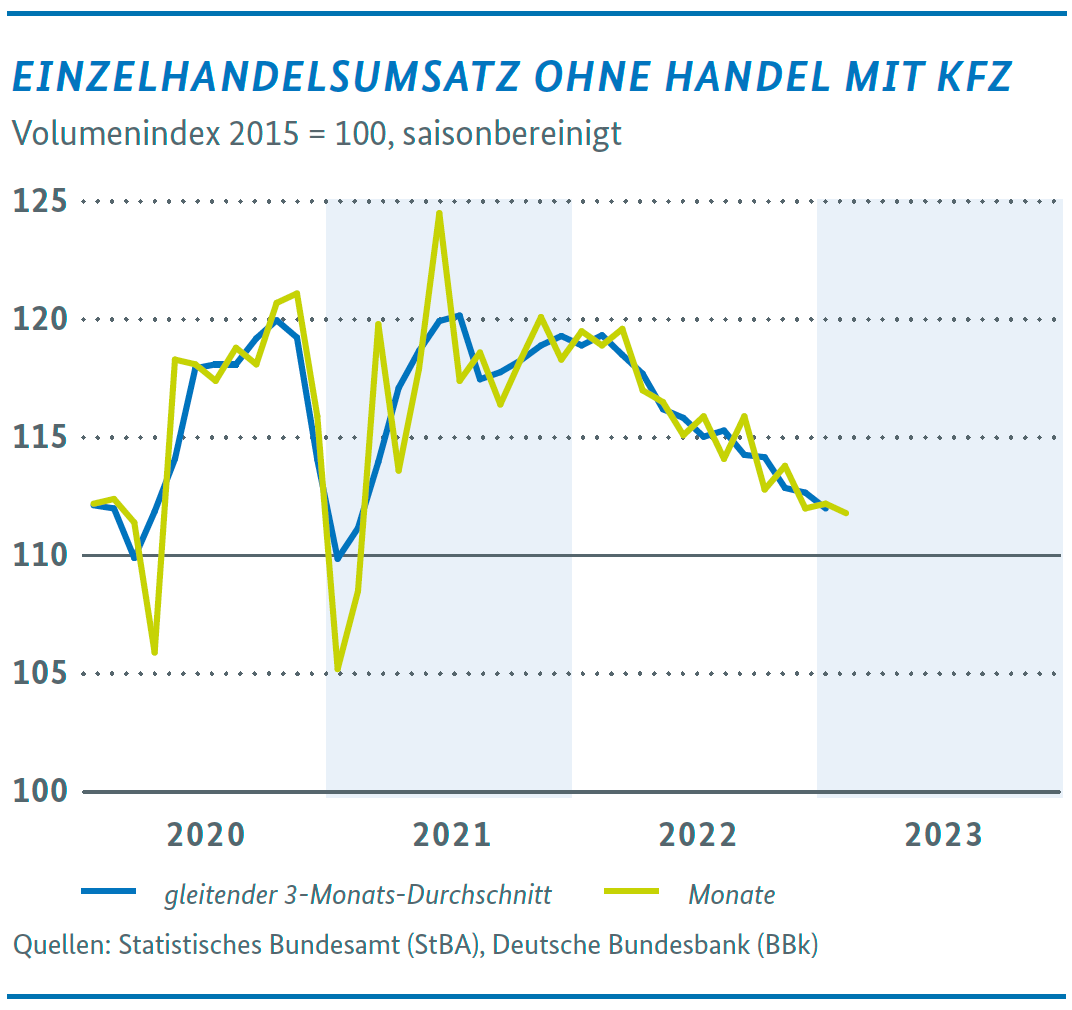

Die Umsätze im Einzelhandel ohne Kfz verringerten sich im Februar um 0,4 %, nach einem schwachen Weihnachtsgeschäft im Dezember (-1,6 %) und einem geringfügigen Anstieg im Januar (+0,2 %). Im Vergleich zum Februar 2022 meldete der Einzelhandel ein (reales) Umsatzminus von 7,0 %, was zu einem beträchtlichen Teil die hohen Preissteigerungen widerspiegelt. Im Vergleich zum Niveau vor der Corona-Pandemie im Februar 2020 lag der Umsatz ebenfalls niedriger (-0,5 %). Der Handel mit Lebensmitteln verzeichnete im Februar im Vergleich zum Vormonat ein leichtes Umsatzplus von 0,3 % (ggü. Vorjahresmonat -7,4 %).

Der Einzelhandel mit NichtLebensmitteln ging im Vormonatsvergleich um 0,3 % zurück (ggü. Vorjahresmonat 6,8 %). Der Internet und Versandhandel verbuchte im Februar eine Zunahme um 4,1 % (ggü. Vorjahresmonat 8,9 %). Hier war der Umsatz aber dennoch 15,0 % höher als im Februar 2020 vor der Corona-Pandemie.

Die Neuzulassungen von Pkw durch private Halter haben sich im März um 17,4 % verringert, nachdem sie sich im Februar wieder stabilisiert hatten (+15,5 %) und im Januar deutlich um 39,8 % gefallen waren. Zum Ende letzten Jahres war die Förderung von E-Autos und Pkw mit Hybrid-Antrieb („Umweltbonus“) reduziert worden bzw. lief aus, weshalb die Neuzulassungen im November und Dezember spürbar um 14,6 % bzw. 21,5 % zugelegt hatten.

Die beiden gängigen Frühindikatoren für die Stimmung unter den Verbraucherinnen und Verbrauchern deuten auf eine weitere Erholung in den kommenden Monaten hin, allerdings mit nachlassender Dynamik. So ist das GfK Konsumklima im März zum fünften Mal in Folge gestiegen und für April wird eine weitere, jedoch nur leichte Verbesserung prognostiziert. Auch bei den ifo Geschäftserwartungen im Einzelhandel setzte sich im März die positive Tendenz mit verringertem Schwung fort. Der nachlassende Pessimismus dürfte insbesondere auf die gesunkenen Preise für Energie an den Märkten, aber auch auf die Stabilisierungsmaßnahmen der Bundesregierung zurückzuführen sein, die die Unsicherheit bei den privaten Verbraucherinnen und Verbrauchern begrenzt haben.

INFLATIONSRATE ZULETZT DEUTLICH RÜCKLÄUFIG

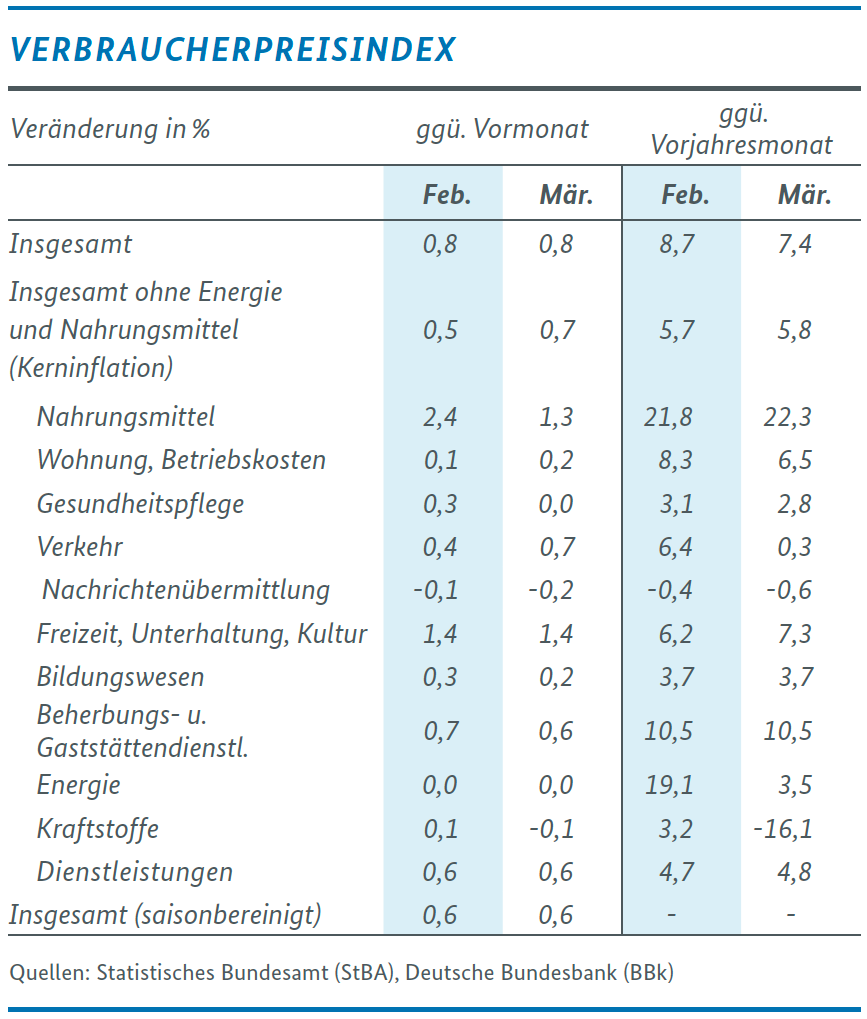

Die Inflationsrate hat sich März spürbar um 1,3 Prozentpunkte auf +7,4 % verringert. Maßgeblich für den merklichen Rückgang war vor allem ein Basiseffekt: Im März 2022 hatte sich die Inflationsrate mit Beginn des Krieges in der Ukraine infolge des sprunghaften Anstiegs der Energiepreise kräftig erhöht. Diese Steigerung fällt nun aus dem Vorjahresvergleich heraus. Daneben haben die Maßnahmen aus dem dritten Entlastungspaket preisdämpfend gewirkt. Im Vorjahresvergleich hat der Preisauftrieb bei Nahrungsmitteln weiter an Dynamik gewonnen (+22,3 %; Feb.: + 21,8 %; Jan.: +20,2 %) und liegt inzwischen deutlich oberhalb des Niveaus bei den Energieträgern (+3,5 %; Feb.: + 19,1 %; Jan.: +23,1 %). Seit Januar 2023 wird der Anstieg teilweise durch die (rückwirkend wirksamen) Preisbremsen begrenzt. Dennoch verteuerte sich Haushaltsenergie im März 2023 im Vorjahresvergleich um 21,9 % nach wie vor recht stark (Feb.: +32,2 %). Dabei legten die Preise für Erdgas um +39,5 %, für Strom um +17,1 % und Fernwärme um + 16,4 % zu. Flüssigbrennstoffe wurden hingegen mehr als ein Drittel billiger (-35,7 %). Die Kerninflationsrate (ohne Nahrungsmittel und Energie) erhöhte sich im März mit + 5,8 % weiter (Feb.: +5,7 %). Auch im Vormonatsvergleich legte die Kernrate erneut spürbar zu (+0,7 %). Dies zeigt, dass der Preisdruck an Breite gewinnt.

Gegenüber dem Vormonat stiegen die Verbraucherpreise im März um 0,8 %. Vor allem die Preise für Nahrungsmittel verteuerten sich mit +1,3 % weiter spürbar, wenn auch nicht mehr so stark wie im Februar (+2,4 %). Die Energiepreise stagnierten erneut (±0,0 %). Hier glichen Preisanstiege bei Fernwärme (+1,2 %) und Erdgas (+0,7 %) Rückgänge bei Heizöl (-2,3 %) und Strom (-0,6 %) aus. Die Preise für Kraftstoffe insgesamt blieben nahezu stabil (-0,1 %; Superbenzin: +0,3 %, Dieselkraftstoff: -1,6 %).

Laut aktueller Gliederung nach Verwendungszwecken hat erneut der Bereich Nahrungsmittel am stärksten zur Inflationsrate beigetragen (+2,5 Prozentpunkte). Der Beitrag der Wohnkosten ist weiterhin hoch (+1,7 Prozentpunkte, darunter +0,4 Prozentpunkte durch Strom und +0,2 Prozentpunkte durch Gas). Der Preisimpuls aus den Bereichen Freizeit, Erholung und Kultur erhöhte sich mit 0,8 Prozentpunkten deutlich, während der Bereich Verkehr insgesamt in den Hintergrund trat (±0,0 Prozentpunkte).

Für die kommenden Monate werden weiter nachlassende, wenn auch immer noch hohe Inflationsraten erwartet. Das aktuelle Prognosespektrum liegt bei 5,4 % bis 6,6 % für das Jahr 2023 und bei 2,1 % bis 3,5 % für 2024. Anzeichen für eine Lohn-Preis-Spirale zeichnen sich allerdings laut Einschätzung der Gemeinschaftsdiagnose und des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung nicht ab.

FRÜHJAHRSBELEBUNG AM ARBEITSMARKT SCHWÄCHER ALS IN VORJAHREN

Der Arbeitsmarkt ist im Berichtsmonat März weiterhin von einer hohen Nachfrage gekennzeichnet, allerdings fiel die typische Frühjahrsbelebung vergleichsweise schwach aus. Der Anstieg der registrierten Arbeitslosigkeit betrug im März in saisonbereinigter Rechnung 16.000 Personen. Ohne Berücksichtigung ukrainischer Geflüchteter betrug der Anstieg noch 10.000 Personen. Die Erwerbstätigkeit legte im Februar um 31.000 Personen (sb) zu. Bei der sozialversicherungspflichtigen Beschäftigung gab es im Januar ebenfalls ein Plus (sb +34.000 Personen). Die Inanspruchnahme der Kurzarbeit fiel im Januar auf rund 140.000 Personen. Sie ist somit seit November rückläufig. Die Frühindikatoren von IAB und ifo blieben im März stabil und deuten auf leicht zunehmende Beschäftigung und tendenziell abnehmende Arbeitslosigkeit hin. Die Arbeitsnachfrage gab am aktuellen Rand zwar etwas nach, liegt aber immer noch auf hohem Niveau: Die IAB-Stellenerhebung hatte für das vierte Quartal 2022 mit fast 2 Mio. offenen Stellen einen neuen Höchststand ausgewiesen. In den März-Zahlen der Arbeitslosigkeit spiegelt sich vor allem die Wachstumsschwäche am Jahresende 2022 wider. Der Anstieg der Arbeitslosigkeit kommt dabei vor allem aus den konsumnahen Wirtschaftszweigen, weniger aus den energieintensiven Bereichen.

ERSTMALIGER ANSTIEG DER UNTERNEHMENS-INSOLVENZEN SEIT FINANZKRISE

Im Gesamtjahr 2022 gab es mit insgesamt 14.590 Unternehmensinsolvenzen einen Anstieg in der amtlichen Insolvenz statistik um 4,3 % ggü.-gegenüber dem Vorjahr. Damit stiegen die Unternehmensinsolvenzen erstmals seit der Finanzkrise 2009 im Vorjahresvergleich wieder an, allerdings ausgehend von einem historisch niedrigen Niveau (2021: 13.993) seit Einführung der Insolvenzordnung im Jahr 1999. Die meisten Unternehmensinsolvenzen gab es im Jahr 2022 mit 2.698 Fällen im Baugewerbe (Jahr 2021: 2.423; +11,3 %). Es folgte der Handel (einschließlich Instandhaltung und Reparatur von Kfz) mit 2.239 Verfahren (Jahr 2021: 2.122; +5,5 %).

Als Frühindikator gibt die Zahl der beantragten Regelinsolvenzen Hinweise auf die künftige Entwicklung der Unternehmensinsolvenzen. Diese sind nach vorläufigen Angaben des Statistischen Bundesamtes im Februar um 11 % gegenüber dem Vormonat gestiegen, nach einem Rückgang zum Jahresbeginn (Januar: -3,2 % ggü.-gegenüber Vormonat). Im weiteren Verlauf ist mit einem Anstieg der Unternehmensinsolvenzen zu rechnen, allerdings ausgehend von einem im langfristigen Vergleich sehr niedrigen Niveau. Die Folgen des Krieges in der Ukraine und die zwischenzeitlich drastisch gestiegenen Energiepreise stellen für viele Unternehmen Belastungen dar, deren Auswirkungen auf das Insolvenzgeschehen in den nächsten Monaten nur schwer abzuschätzen sind.

_________________

1 In diesem Bericht werden Daten genutzt, die bis zum 17. April 2023 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preis-, kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}