Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Auch zu Beginn des zweiten Quartals 2023 befindet sich die Weltwirtschaft in schwierigem Fahrwasser. Das Schreckgespenst einer Rezession scheint zwar überwunden, doch die Risiken für die globale Konjunktur bleiben weiterhin hoch.

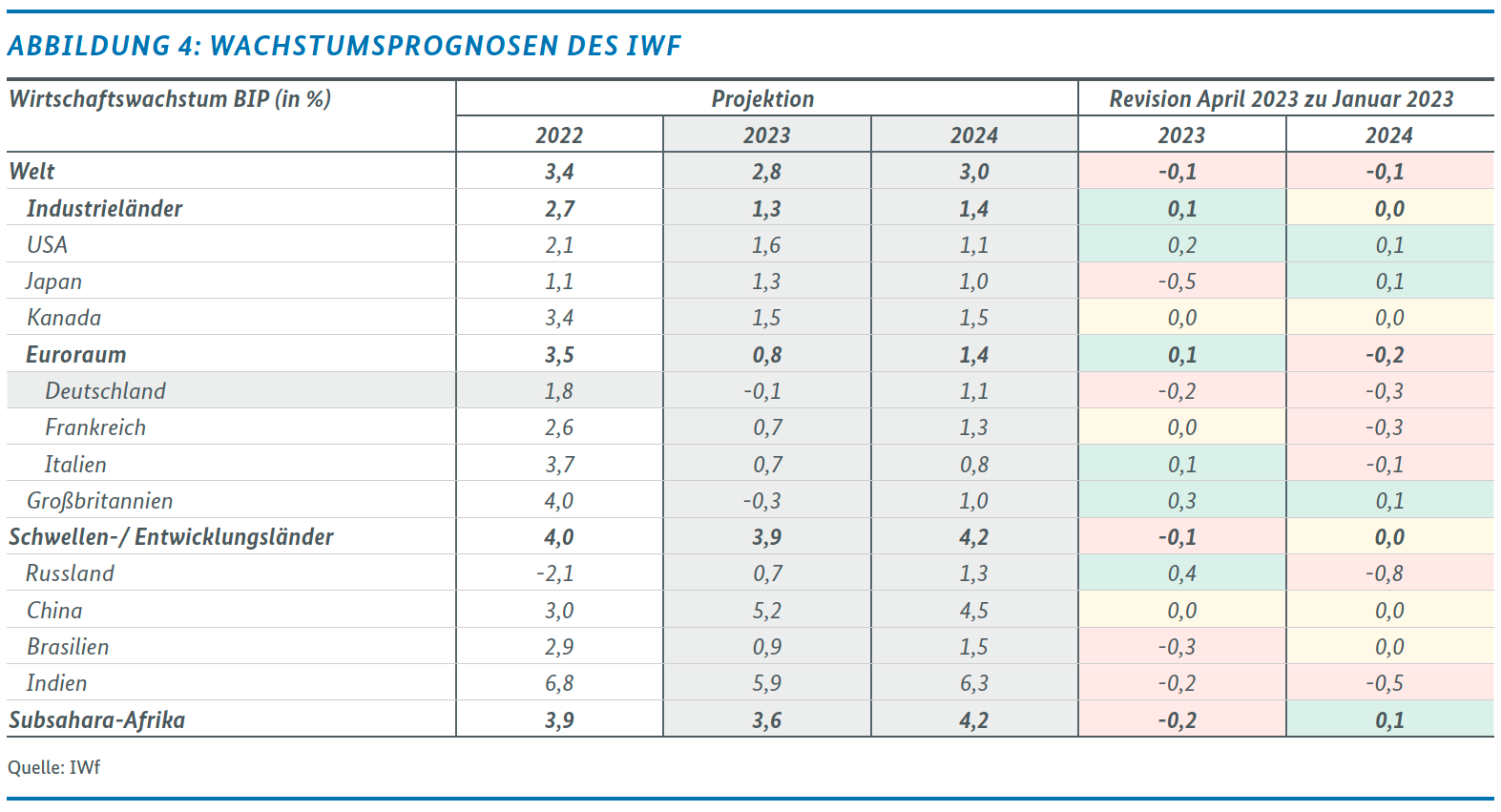

So reduzierte der Internationale Währungsfonds (IWF) seine Wachstumsprognose im jüngsten World Economic Outlook vom April 2023 für dieses Jahr auf 2,8 %. Die OECD ging Mitte März von einem Wachstum der Weltwirtschaft in Höhe von 2,6 % aus. Eine echte Belebung erwarten die genannten Institutionen erst für 2024 (IWF: 3,0 %, OECD: 2,9 %). Allerdings weisen sie dabei auf hohe Prognoseunsicherheiten hin. Zu sehr ähnlichen Einschätzungen gelangen die von der Bundesregierung mit der Gemeinschaftsdiagnose (GD) beauftragten Forschungsinstitute: Auch sie bezeichnen die Weltkonjunktur als schwach und erwarten erst 2024 eine Besserung (2,0 % für 2023 und 2,6 % für 2024).

Treiber der schwachen Entwicklung sind vor allem Kaufkraftverluste durch hohe Inflation und wirtschaftliche Unsicherheit, u. a. im Zusammenhang mit dem völkerrechtswidrigen russischen Angriffskrieg auf die Ukraine. Hinzu kommen die sichtbar werdenden Folgen der geldpolitischen Straffung. Steigende Zinsen dämpfen die Investitionsnachfrage, belasten die Finanzmärkte und stärken tendenziell den US-Dollar – ein Problem besonders für Entwicklungsländer. Auch das Auslaufen der zur Abfederung der Pandemie eingeführten fiskalischen Unterstützungsprogramme macht sich in vielen Ländern bemerkbar.

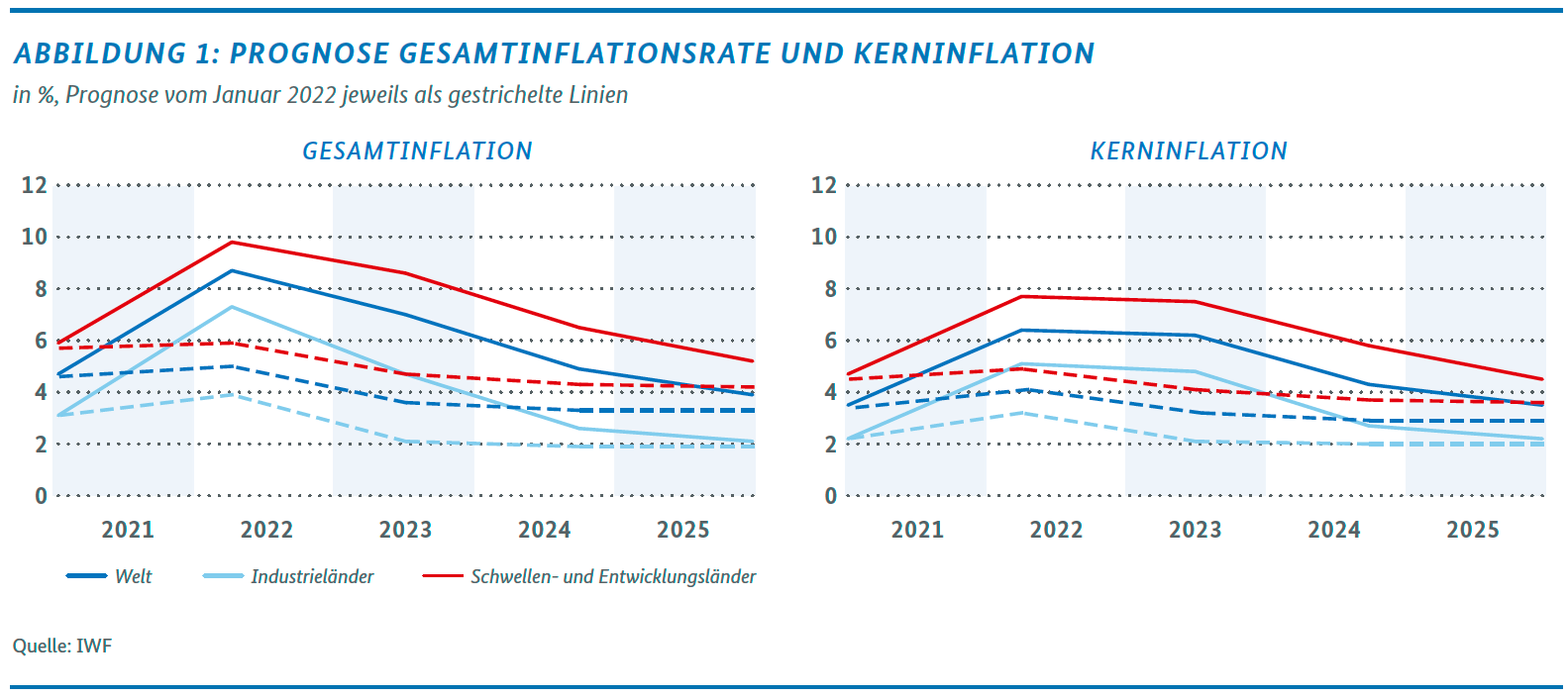

Die weitere weltwirtschaftliche Entwicklung wird ganz wesentlich davon abhängen, wie schnell es gelingt, inflationäre Tendenzen in den Griff zu bekommen. Die kräftigen Leitzinserhöhungen der vergangenen Monate in vielen Ländern zeigen erste Wirkung: So sind die Inflationsraten in großen Wirtschaftsräumen seit Mitte 2022 (USA, Kanada) bzw. Ende 2022 (EU) wieder rückläufig, wenn auch noch weit entfernt von den jeweiligen Inflationszielen. Anders die Kerninflationsraten: sie haben ihren Höhepunkt in der Regel noch nicht erreicht.

Auch deswegen könnten noch weitere geldpolitische Schritte folgen, um einer Entankerung der mittelfristigen Inflationserwartungen entgegenzuwirken. Global sieht der IWF die Inflation bei 7 % in diesem und 4,9 % im nächsten Jahr.

Für die Finanzmärkte bedeutet die geldpolitische Straffung eine Herausforderung. Denn ein Anstieg des Zinsniveaus führt für langlaufende Anleihen grundsätzlich zu Bewertungsverlusten. Sind Finanzinstitute z. B. durch einen unerwartet hohen Abzug von Einlagen gezwungen, solche Anleihen vor Fälligkeit zu verkaufen, reduziert sich ihr Eigenkapital; Vertrauensverluste und schlimmstenfalls Solvenzprobleme können die Folge sein. Mitte März kollabierten in diesem Umfeld die Silicon Valley Bank und die Signature Bank. Die Credit Suisse wurde – von staatlicher Seite forciert – von der UBS und die First Republic Bank von JP Morgan übernommen. Um die Finanzmärkte zu beruhigen, stellte u. a. die Federal Reserve Bank dem gesamten US-Bankensystem große Mengen an Liquidität zur Verfügung. Die Verunsicherung auf den Finanzmärkten ist seitdem zurückgegangen, und die Aktienkurse, insbesondere von Banken, sind wieder gestiegen.

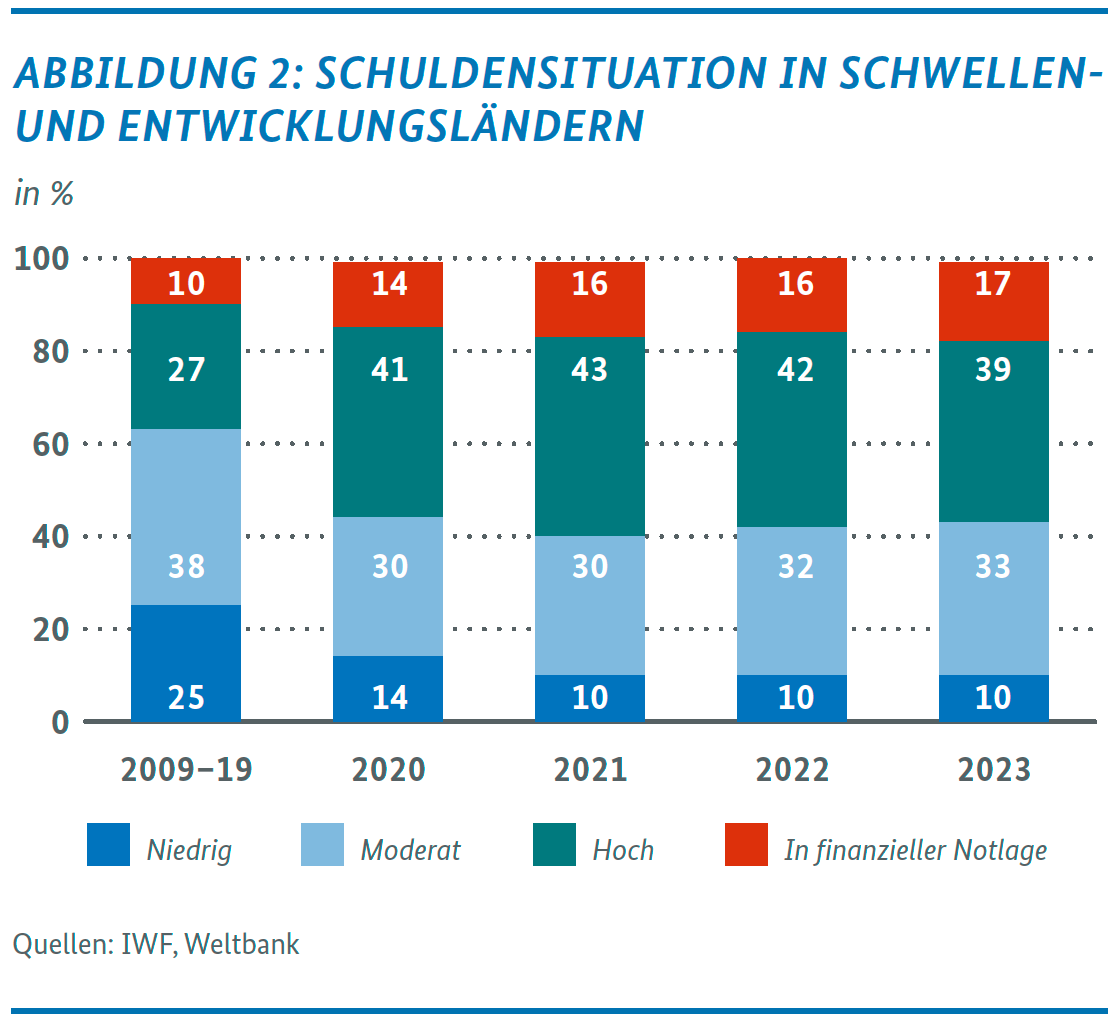

Die Zinserhöhungen in den entwickelten Volkswirtschaften bergen auch Risiken für die Staatsfinanzen in einigen Schwellen- und Entwicklungsländern. Letztere sehen sich mit einem drohenden Kapitalabfluss konfrontiert und müssen bei der Prolongation ihrer Staatsanleihen höhere Kosten tragen. Der IWF warnt in dem Zusammenhang vor dem Risiko einer systemischen Schuldenkrise in Entwicklungs- und Schwellenländern und einer Welle möglicherweise notwendig werdender Schuldenrestrukturierungen. Die in den letzten Jahren komplexer gewordene Gläubigerstruktur dürfte solche Restrukturierungen erschweren.

Positive Tendenzen lassen sich dagegen aus den Stimmungsindikatoren der Haushalte und Unternehmen sowie den Arbeitsmarkt- und Handelszahlen herauslesen. So weist der Einkaufsmanagerindex von S&P Global wieder nach oben und auch das Konsumentenvertrauen ist zuletzt wieder deutlich gewachsen. Der gleichnamige Index der OECD hat in allen großen Wirtschaftsräumen die Talsohle durchschritten und deutet insbesondere in China auf große Zuversicht hin.

Diese Zuversicht dürfte auch durch die in den meisten Ländern positive Arbeitsmarktsituation gestützt werden. In den fortgeschrittenen Volkswirtschaften – vor allem in den Vereinigten Staaten – zeigen sich die Arbeitsmärkte robust, die Arbeitslosenquoten sind historisch niedrig.

Der Welthandel wird im Jahr 2023 eine eher geringe Dynamik aufweisen. Der IWF rechnet mit einem Wachstum von 2,4 % in diesem Jahr, allerdings gefolgt von 3,5 % im kommenden Jahr. Ein dominierendes Handelsthema der letzten Jahre scheint an Brisanz zu verlieren: Der von der Federal Reserve Bank erhobene Global Supply Chain Pressure Index normalisiert sich nach Jahren der Krise wieder. Demnach haben die Friktionen in den globalen Lieferketten im April erneut abgenommen. Statt Probleme mit den internationalen Lieferketten sind es laut IWF aufkommende Abschottungs- und Fragmentierungstendenzen, die einem stärkeren Wachstum des Welthandels entgegenwirken.

2. AUSSICHTEN UND KRISENBETROFFENHEITEN REGIONAL SEHR UNTERSCHIEDLICH

Die konjunkturelle Entwicklung und die Betroffenheit von den virulenten Krisen ist in den Regionen und Erdteilen sehr heterogen. Aufgrund der bislang vergleichsweise hohen Abhängigkeit von russischen Energieimporten stellt der völkerrechtswidrige russische Angriffskrieg auf die Ukraine die EU und Großbritannien vor besondere Herausforderungen. Einige Rohstoffexporteure profitieren hingegen von hohen Exporterlösen im Zuge der Sanktionierung und Verdrängung russischer Substitute. In den USA wiederum dominieren die Auswirkungen der restriktiven Geldpolitik die Konjunktur. Somit sollte der größte Beitrag zum weltwirtschaftlichen Wachstum dieses Jahr aus Asien kommen,

auch wenn China das Niveau von vor der Pandemie vorerst nicht erreichen dürfte. Im Einzelnen:

Der wirtschaftlichen Entwicklung in den USA verliehen zu Jahresbeginn steuerliche Entlastungen Auftrieb, im Verlauf des Jahres dürfte aber die Geldpolitik zunehmend ihre dämpfende Wirkung entfalten. Im Mai hat die Federal Reserve Bank die Leitzinsen auf den Korridor 5 bis 5,25 % angehoben und angekündigt, ihre Bilanz weiter zu verkürzen. Die OECD und das mit der Gemeinschaftsdiagnose (GD) betraute Konsortium sind sich einig, dass die Investitionsnachfrage dadurch weiter gedrückt wird und besonders der Bausektor unter den deutlich verschlechterten Kreditbedingungen leiden dürfte. Aber die Inflationsbekämpfung scheint Erfolg zu haben, sodass aktuell nicht mit weiteren Zinserhöhungen gerechnet wird. Der IWF prognostiziert im Jahresdurchschnitt eine Inflationsrate von 4,5 %, die zu großen Teilen von Preissteigerungen im Dienstleistungssektor angetrieben wird. Im Jahr 2024 sollte die Inflation mit 2,3 % dann zumindest wieder in die Nähe des Inflationsziels kommen. Die Wachstumsprognose des IWF für 2023 wurde zuletzt sogar um 0,2 Prozentpunkte auf 1,6 % leicht nach oben korrigiert. Die Arbeitslosigkeit bleibt auf historisch niedrigem Niveau, zum Teil auch weil vergleichsweise viele Menschen freiwillig dem Arbeitsmarkt fernbleiben. Für 2024 bleiben die Aussichten vorerst bei einem Wachstum von 1,1 %. Große Unsicherheit verursacht im Mai der Streit zwischen Republikanern und Demokraten über ein Aussetzen der Schuldenobergrenze. Sollte es dort zu keiner Einigung kommen, droht die Zahlungsunfähigkeit des Staates – mit gravierenden wirtschaftlichen Auswirkungen.

In China steht die wirtschaftliche Entwicklung noch unter dem positiven Einfluss der Wiederöffnung nach der Pandemie. So bescheinigt die GD weiterhin eine Normalisierung des privaten Konsums. Der IWF sieht dadurch vor allem eine Belebung der wichtigen Einzelhandels- und Tourismusbranchen. Dies beeinflusst auch einzelne Handelspartner positiv. Negativ auf die chinesische Wirtschaft auswirken dürfte sich laut GD allerdings die Abschwächung der Nachfrage in der IT-Branche und speziell die Abschwächung der Nachfrage nach Halbleitern. Außerdem bleibt der Immobilienmarkt ein großer Unsicherheitsfaktor: Der IWF erwartet ein Sinken der Immobilienpreise, weil viele bereits verkaufte Gebäude immer noch nicht fertiggestellt sind und auch verschiedene staatliche Unterstützungs- und Anreizmaßnahmen noch keine Beruhigung des Sektors bewirken konnten. Auch die öffentliche Verschuldung ist in China eine ernstzunehmende Herausforderung. Laut IWF betrug das Primärdefizit im Jahr 2022 7,5 % des chinesischen BIPs. Der anhaltende Handelskonflikt mit den USA unterdrückt zudem immer stärker ausländische Direktinvestitionen von und in China und stellt damit auch ein erhebliches Abwärtsrisiko für die dortige Wirtschaft dar. Die Wachstumsprognose des IWF bleibt seit dem letzten Bericht jedoch unverändert: 5,2 % im Jahr 2023 und 4,5 % im Jahr 2024, wobei dabei auch die verhältnismäßig niedrige Basis aus dem Jahr 2022 zu berücksichtigen ist. Die Inflationserwartungen bleiben stabil niedrig nahe 2 %.

In Japan geht die Erholung der Wirtschaft nur langsam voran. Der IWF schraubte zuletzt seine Wachstumserwartungen für 2023 von 1,8 % auf 1,3 % herunter. Der Yen konnte sich nach den erheblichen Abwertungen im vergangenen Jahr zuletzt wieder leicht stabilisieren. Allerdings dürften der japanischen Währung weiterhin herausfordernde Zeiten bevorstehen, denn auch unter der neuen Führung scheint die japanische Zentralbank trotz nach wie vor erhöhter Inflationsrate an der expansiv ausgerichteten Geldpolitik festzuhalten. Die Inflation soll laut IWF-Prognose allerdings im Jahresdurchschnitt auf 2,7 % sinken und im kommenden Jahr mit erwarteten 2,2 % dem Inflationsziel von 2 % schon wieder sehr nahe kommen.

Auch im Euroraum bleibt die wirtschaftliche Lage angespannt, hat sich aber zuletzt etwas aufgehellt. So wuchs die Wirtschaft des Euroraums im ersten Quartal 2023 leicht um 0,1 % im Vergleich zum Vorquartal. Die Erwartungen von Verbrauchern und Unternehmen haben sich verbessert. Verschiedene Indikatoren wie der Einkaufsmanagerindex überschritten dieses Jahr wieder die sogenannte Expansionsschwelle, ein weiterer Hinweis darauf, dass sich die Konjunktur auf dem Weg der Besserung befindet Zudem bleibt die Arbeitslosigkeit aktuell historisch niedrig. Gleichzeitig dämpft die nach wie vor hohe (Kern-)Inflation die Nachfrage, eine infolgedessen gestraffte Geldpolitik führt zu einem Rückgang der Investitionsaktivitäten unter anderem im Immobiliensektor. In ihrer Frühjahrsprognose aus Mai revidiert die Europäische Kommission ihre Wachstumsaussichten für den Euroraum insgesamt leicht nach oben. Für das laufende Jahr erwartet sie eine Wachstumsrate von 1,1 % und ist damit optimistischer als der IWF, der seine Prognose im April bei 0,7 % belassen hat. Für das Jahr 2024 geht die Europäische Kommission wie auch der IWF von 1,6 % aus. Mit Blick auf die Preisentwicklung rechnet die Europäische Kommission weiterhin mit Raten über dem 2 %-Ziel. So prognostiziert sie eine Rate von 5,8 % im laufenden Jahr und 2,8 % im Jahr 2024. Sie hat damit ihre bisherige Vorhersage um 0,2 bzw. 0,3 Prozentpunkte erhöht. Die Kerninflation ohne Preise für Energie und Lebensmittel sieht sie 2024 bei noch 3,2 %.

In Großbritannien scheint sich die wirtschaftliche Lage auch im zweiten Quartal 2023 kaum zu verbessern. Die Unternehmensstimmung hat sich laut GD zwar leicht verbessert, doch sowohl Geld- als auch Fiskalpolitik bleiben restriktiv und dürften womöglich noch restriktiver werden. Die Bank of England erhöhte den Leitzins im Mai auf mittlerweile 4,5 %. Die OECD geht zudem davon aus, dass die Bank of England ihre Bilanz weiter verkürzen wird. Da auch in Großbritannien die Inflation beharrlich hoch bleibt und laut IWF im Jahresdurchschnitt mit 6,8 % sogar noch deutlich über der Inflation im Euroraum liegen wird, sind auch weitere Zinserhöhungen nicht ausgeschlossen. Der IWF erhöht zwar seine Wachstumsprognose um 0,3 Prozentpunkte, geht aber weiterhin von einer negativen Wachstumsrate von -0,3 % im Jahr 2023 aus. Fortschritte bei der Lösung strittiger Fragen zur Auslegung des Nordirland- Protokolls als Teil des Austrittsabkommens zwischen GBR und der EU durch das sog. Windsor Framework könnten laut GD zwar auch Hoffnung bezüglich der wechselseitigen Handelsbeziehungen machen, weitere Entwicklungen bleiben jedoch abzuwarten.

Für Russland wurde bereits in vorherigen Prognosen von IWF und OECD deutlich, dass die dortige Wirtschaft trotz des völkerrechtswidrigen Angriffskrieges auf die Ukraine und dessen Folgen vergleichsweise stabil bleibt. Der IWF bleibt bei seiner Vorhersage eines positiven Wachstums für 2023 und erwartet im kommenden Jahr sogar eine Wachstumsrate von 2,1 %. Die GD sieht die Gründe für diese Entwicklung in der Umgehung der westlichen Sanktionen durch Drittstaaten und einer weiteren Zunahme des Handels mit anderen Partnern wie China, Indien und der Türkei. Die GD benennt jedoch auch mehrere Abwärts risiken für die russische Wirtschaft. Die deutlich gesteigerten Staatsausgaben sowie gesunkene Einnahmen aus Rohstoffexporten dürften zunehmend Druck auf die Staatskasse ausüben. Auch ein Arbeitskräftemangel infolge des Krieges könnte die russische Wirtschaft verstärkt belasten. Die Inflationsrate ist auch in Russland rückläufig und werde laut IWF über das aktuelle Jahr circa 7 % betragen.

3. FAZIT: KOMMUNIKATION UND KOOPERATION NÖTIGER DENN JE

Der fortgesetzte Angriffskrieg Russlands gegen die Ukraine, die zunehmenden geopolitischen Spannungen und die hartnäckige Inflation zeigen, dass Kooperation und Kommunikation nötig sind, um zu einem stabilen weltwirtschaftlichen Wachstumspfad zurückzukehren und den Zielen einer nachhaltigen Entwicklung (sustainable development goals) wieder näherzukommen. Der IWF hält multilaterale Kooperation für unabdingbar, um aufkommenden Abschottungstendenzen entgegenzuwirken und den freien und fairen Austausch von Gütern, Dienstleistungen und Wissen zu sichern. Überdies sei eine klare und stringente Kommunikation notwendig, um die Inflationsentwicklung rasch und dauerhaft unter Kontrolle zu bekommen und die damit einhergehenden Risiken einzudämmen.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

{kind=link}

{kind=link}

{kind=link}

{kind=link}