Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im September 2023 1

Einleitung

IN KÜRZE

Die wirtschaftliche Situation stellt sich aktuell zweigeteilt dar: Auf der einen Seite hat die binnenwirtschaftliche Dynamik im Zuge wieder leicht steigender Reallöhne und einer anhaltend positiven Investitionsentwicklung langsam an Fahrt aufgenommen. Auf der anderen Seite hat sich die Auslandsnachfrage im Zuge der noch schwachen weltwirtschaftlichen Entwicklung weiter eingetrübt.

In der Industrie kam es erneut zu einem deutlichen Rückgang der Produktion in Höhe von 1,8 %, im Baugewerbe hingegen erhöhte sich der Ausstoß um 2,6 %. Die besonders energieintensiven Industriezweige verzeichneten nach der Stabilisierung im Vormonat wieder ein Minus von 0,6 %. Die Auftragseingänge waren im Juli gegenüber dem Vormonat mit -11,7 % deutlich rückläufig, nachdem sie im Juni kräftig zugelegt hatten (+7,6 %). Der Rückgang ist allerdings zuvorderst auf Sondereffekte infolge von Großaufträgen im Vormonat zurückzuführen. Ohne Großaufträge nahmen die Bestellungen um 0,3 % zu.

Die realen Umsätze im Einzelhandel ohne Kfz sind im Juli erneut leicht zurückgegangen (1,0 %). Im weniger volatilen Dreimonatsvergleich ergab sich aber noch ein Plus von 1,7 %. Die Frühindikatoren deuten aktuell noch eine verhaltene Entwicklung des privaten Konsums in den kommenden Monaten an.

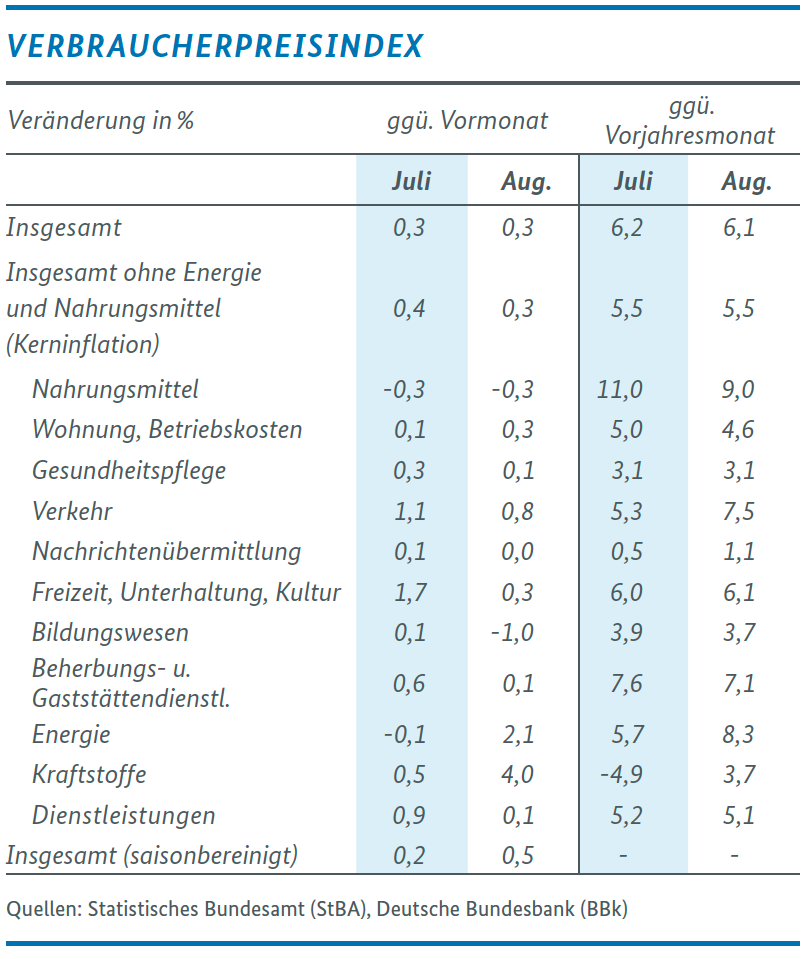

Die Verbraucherpreisinflation setzte ihren Abwärtstrend im August fort. Die Teuerungsrate lag bei 6,1 % (Juli: +6,2 %), die Kerninflation verharrte bei 5,5 %. Nahrungsmittel verteuerten sich gegenüber dem Vorjahresmonat erneut überproportional (+9,0 %), allerdings ließ der Preisauftrieb weiter nach (Juli: +11,0 %).

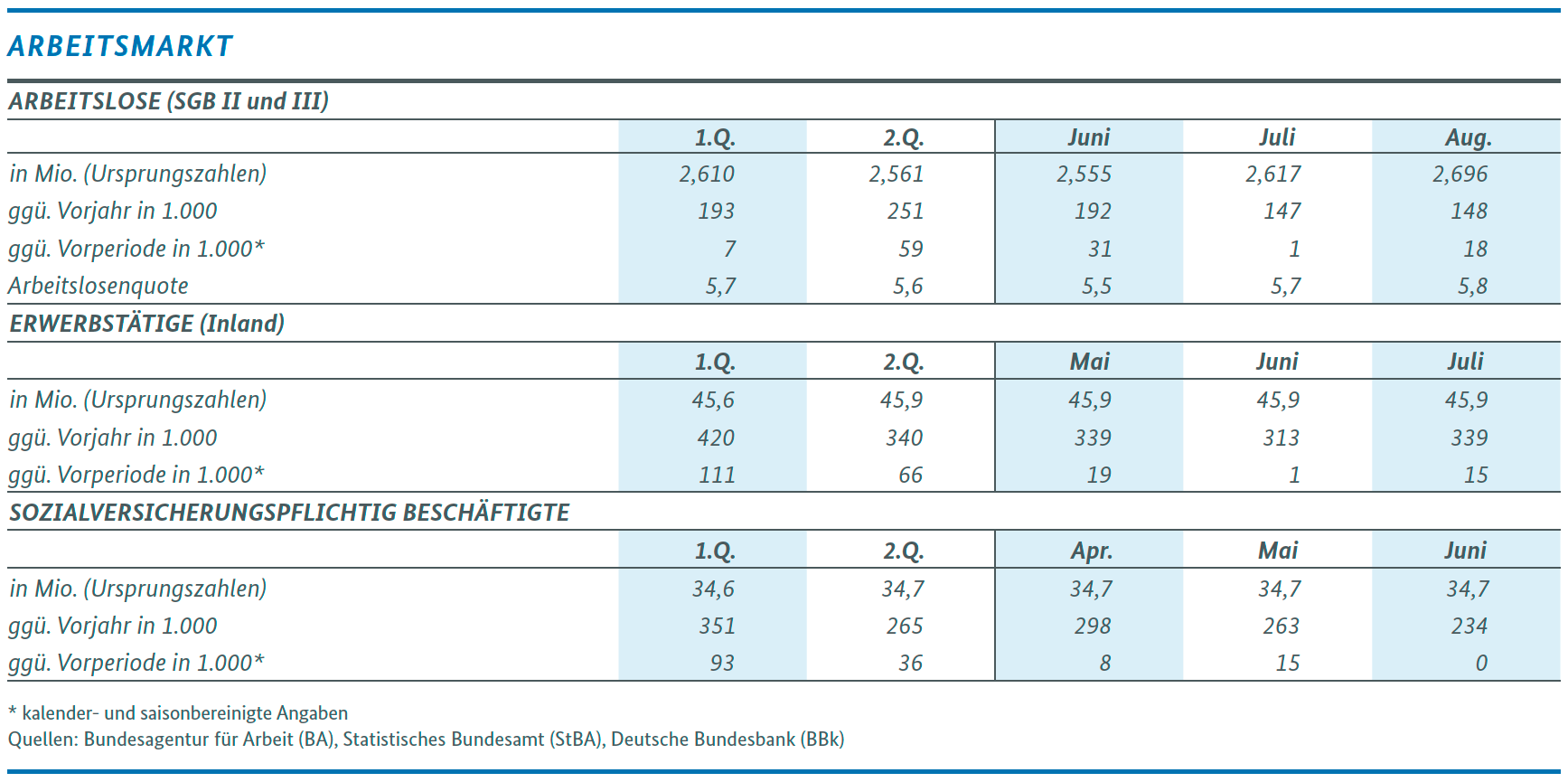

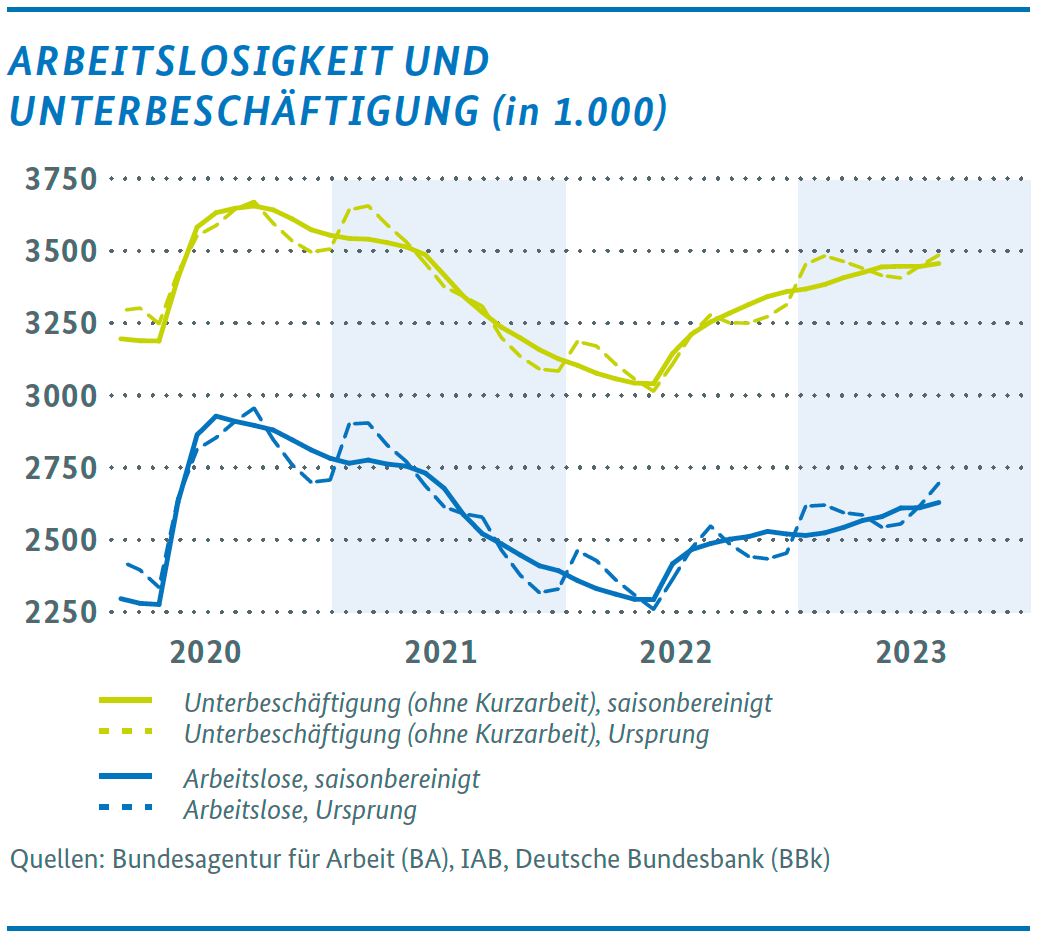

Die konjunkturelle Schwäche macht sich zunehmend auch auf dem Arbeitsmarkt bemerkbar. Die Arbeitslosigkeit stieg im August saisonbereinigt (sb) merklich um 18.000 Personen. Die Frühindikatoren von IAB und ifo deuten mit ihrer verhaltenen Entwicklung im August weiterhin auf eine verminderte Dynamik am Arbeitsmarkt hin. Insgesamt zeigt sich der Arbeitsmarkt aber trotz der schwachen konjunkturellen Lage weiter weitgehend stabil.

Aktuelle Frühindikatoren, wie Auftragseingänge und Geschäftsklima, aber auch die verhaltene Entwicklung der Weltkonjunktur, deuten auf ein erneut schwaches drittes Quartal hin; frühestens zum Jahreswechsel 2023/24 ist mit einer spürbaren konjunkturellen Belebung zu rechnen.

GEGENLÄUFIGE BINNEN UND AUSSENWIRTSCHAFTLICHE ENTWICKLUNG

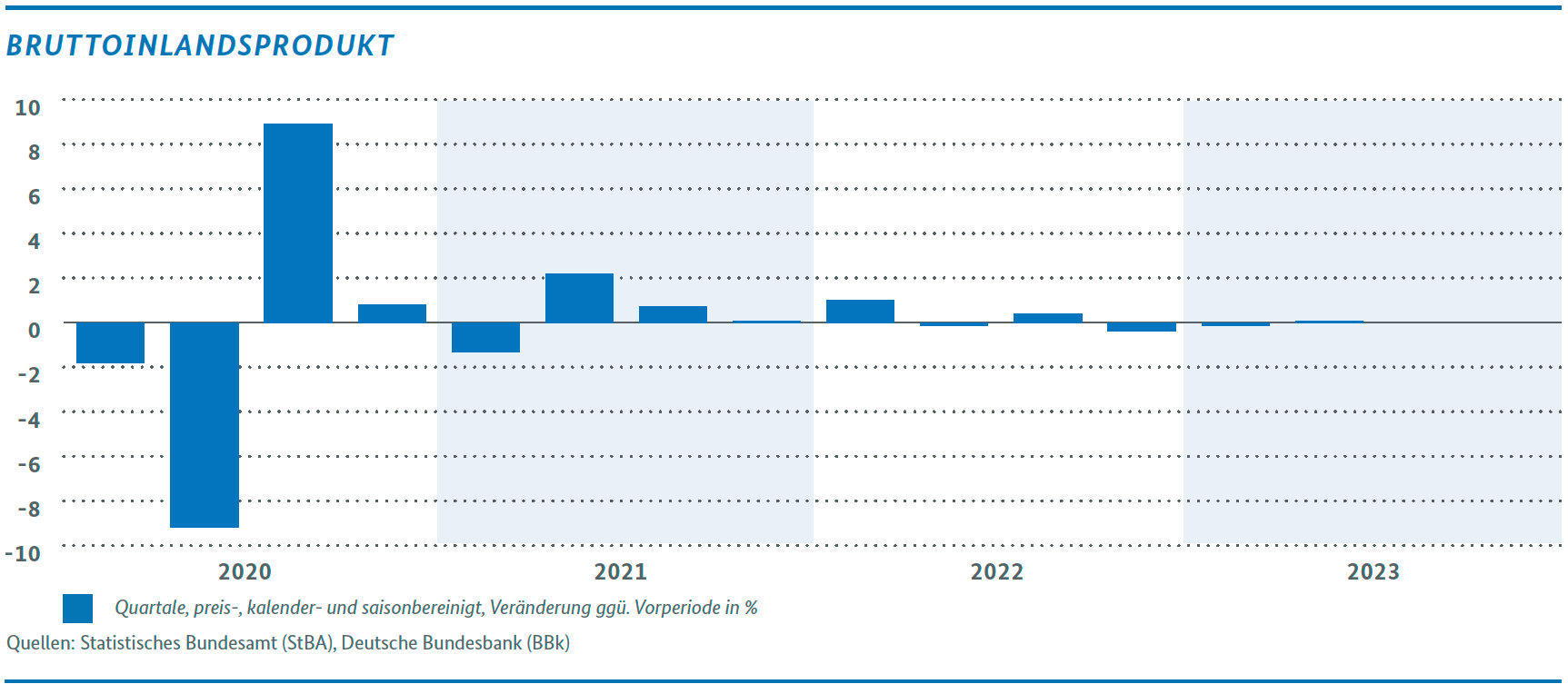

Nach der rezessiven Entwicklung im Winterhalbjahr 2022/2023 stagnierte das Bruttoinlandsprodukt im Frühsommer. Die vom Statistischen Bundesamt veröffentlichten detaillierten Ergebnisse lassen am aktuellen Rand eine zweigeteilte Entwicklung erkennen. Dabei zeigen sich für eine binnenwirtschaftlich getragene Erholung erste Lichtblicke: So wiesen die Nominallöhne im zweiten Quartal infolge der Mindestlohnerhöhung, höherer Tariflohnabschlüsse sowie der steuerfreien Inflationsausgleichsprämien den höchsten Anstieg seit Beginn der Zeitreihe 2008 aus. Im Vergleich zum Vorjahr waren die preisbereinigten Effektivlöhne erstmals seit zwei Jahren wieder leicht positiv. Hiervon haben insbesondere die unteren Einkommensgruppen profitiert, was zu einer Stabilisierung des privaten Konsums beigetragen hat. Dieser Trend dürfte sich bei nachlassender Inflationsdynamik auch im weiteren Jahresverlauf fortset zen und zu einer schrittweisen Erholung des privaten Kon sums führen. Als erfreulich ist auch zu werten, dass die Investitionen in Maschinen, Anlagen und beim Bau auch im zweiten Quartal expandierten und damit positive Wachstumsimpulse setzten.

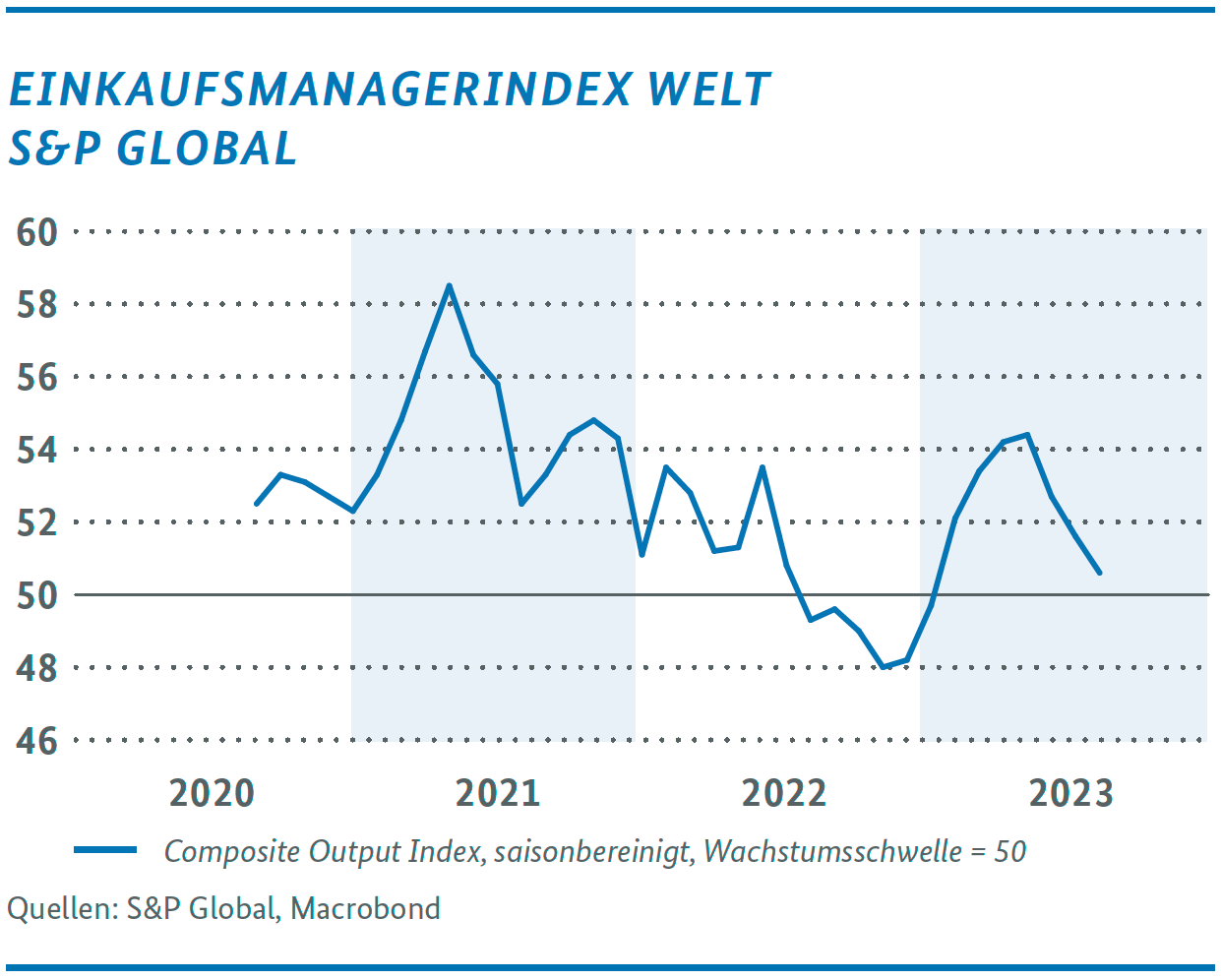

Demgegenüber stellen sich die außenwirtschaftlichen Per spektiven aktuell deutlich ungünstiger dar: Die globale Wirtschaft hat zuletzt an Dynamik verloren, was sich im zweiten Quartal in einem spürbaren Rückgang der Exporte und einem negativen Wachstumsbeitrag seitens des Außenhandels manifestiert hat. Vor allem die wirtschaftliche Abschwächung des für den deutschen Außenhandel wichtigen Handelspartners China hat dabei ihre Spuren hinterlassen. Die jüngsten Rückgänge der EinkaufsmanagerIndizes, die geringeren Auftragseingänge aus dem Ausland und die verschlechterten Exporterwartungen lassen für die kommenden Monate keine Trendwende erwarten.

Insgesamt deuten die aktuellen Konjunkturindikatoren noch keine nachhaltige Belebung in den kommenden Mo naten an; die konjunkturelle Entwicklung dürfte damit auch im dritten Quartal nur sehr schwach bleiben und voraussichtlich erst um die Jahreswende an Fahrt gewinnen.

Die weltweite Industrieproduktion nahm im Berichtsmonat Juni im Vergleich zum Vormonat leicht zu (+0,4 %), der Welthandel ging allerdings wieder zurück (-0,7 %). Die Frühindikatoren zum Welthandel deuten auf eine uneinheitliche Entwicklung in den kommenden Monaten hin.

Der RWI/ISL-Containerumschlag-Index ist im Berichtsmonat Juli (saisonbereinigt) von 123,3 auf 121,9 Punkte wieder etwas gefallen, da sich der Containerumschlag weltweit abgeschwächt hat. Der Nordrange-Index ging dabei relativ gesehen deutlicher zurück als der Umschlag in den chinesischen Häfen. Die Schiffbewegungsdaten des Kiel- Trade-Indikators senden für den Welthandel im August dagegen leicht positive Signale (+0,9 %).

Der Stimmungsindikator von S&P Global ist im August auf 50,6 Punkte gefallen und liegt im Bereich der „wachstumsneutralen“ Schwelle. Während die Stimmung im Verarbeitenden Gewerbe zuletzt wieder leicht auf 49,0 Punkte stieg, trübte sie sich bei den Dienstleistern weiter ein. Demnach bleiben die Aussichten für die Weltwirtschaft schwach.

Laut dem aktuellen Prognosedurchschnitt von Consensus Economics dürfte sich die wirtschaftliche Aktivität in China mit 5,3 % in diesem Jahr schwächer entwickeln als zuvor erwartet. Und auch im Euroraum ist zunächst nur mit einem verhaltenen Wachstum von +0,6 % zu rechnen. Auch wenn sich die Aussichten in den USA zuletzt etwas aufgehellt haben (2023: +1,9 %), bleibt die weltwirtschaftliche Nachfrage zunächst – auch laut den aktuellen Prognosen der führenden deutschen Wirtschaftsforschungsinstitute – verhalten.

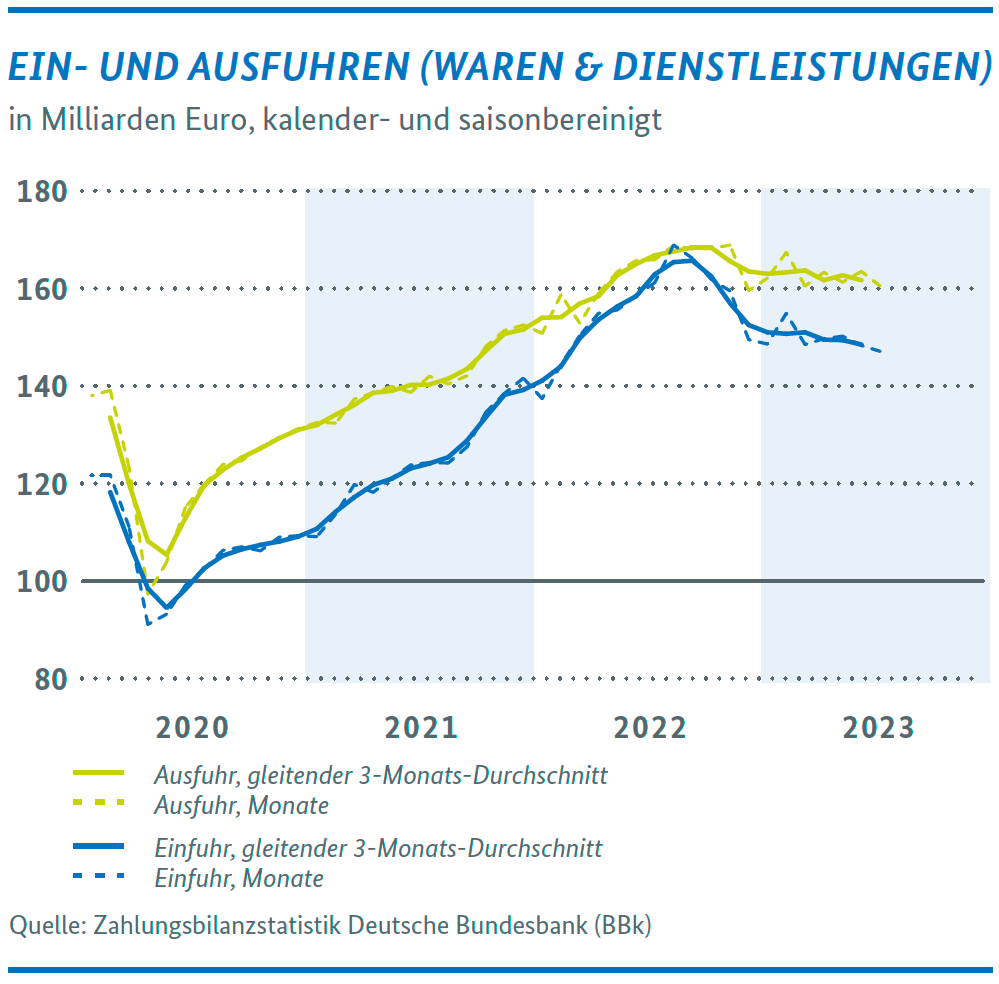

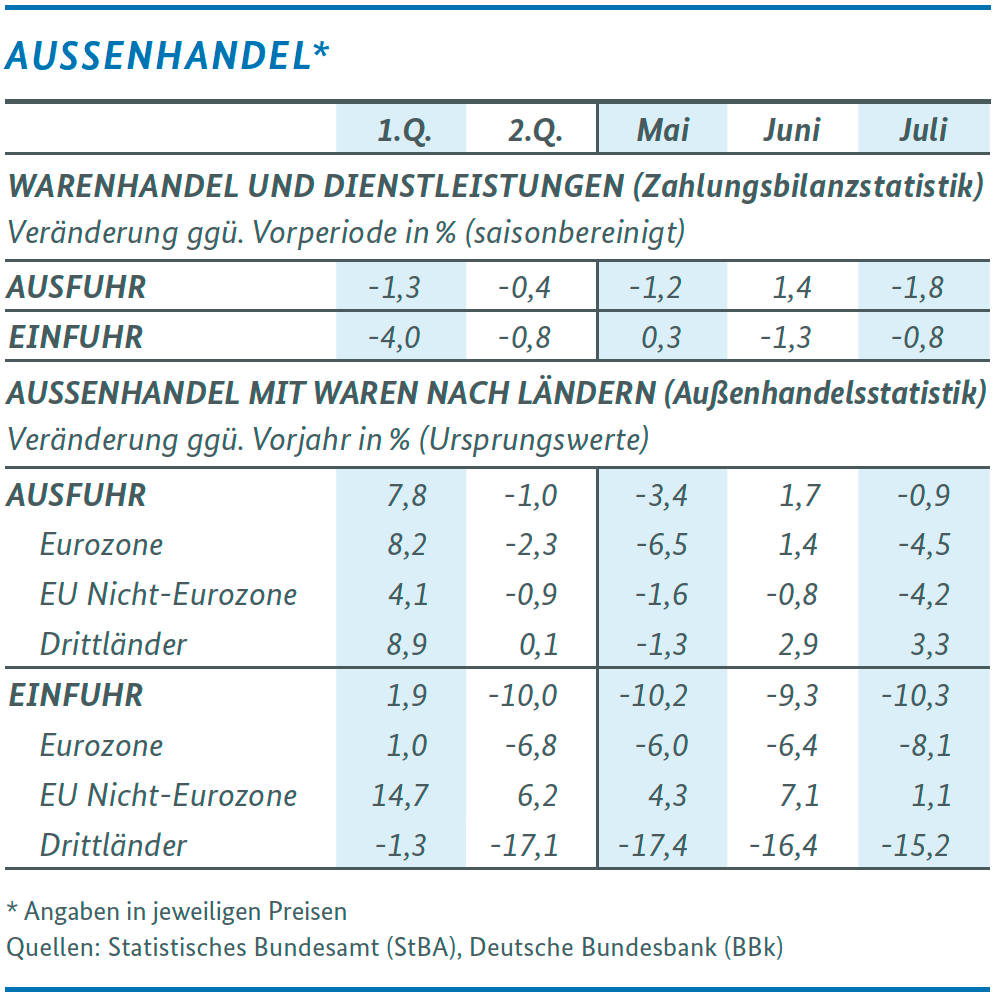

Die nominalen Ausfuhren von Waren und Dienstleistungen sind im Juli saison- und kalenderbereinigt um 1,8 % ggü. dem Vormonat zurückgegangen, nachdem sie im Juni um 1,4 % zugenommen hatten. Im weniger schwankungsanfälligen Dreimonatsvergleich liegen sie damit um 1,2 % niedriger. Während die Warenausfuhren in die EU-Staaten im Juli zurückgingen (-1,2 %), expandierten sie in die USA (+5,6%). Auch nach China wurde trotz wirtschaftlicher Abschwächung wieder mehr exportiert (+1,5 %).

Die nominalen Einfuhren von Waren und Dienstleistungen sind im Juli erneut gegenüber dem Vormonat zurückgegangen (Juli: -0,8 %, Juni: -1,3 %). Auch im Dreimonatsvergleich (-1,6 %) liegen sie deutlich im Mi nus. Weniger Warenlieferungen kamen im Juli aus der EU (-1,7 %) und aus China (-5,8 %). Dagegen stiegen die Einfuhren aus den USA (+5,5 %).

Im Zuge des stärkeren Rückgangs der Exporte im Vergleich zu den Importen ist der monatliche Handelsbilanzüber schuss von 15,2 Mrd. Euro im Juni auf 13,3 Mrd. Euro im Juli gesunken.

Bei den Außenhandelspreisen wirken sich die sinkenden Energie- und Rohstoffpreise sowie der Rückgang der Lieferkettenprobleme weiter positiv aus. Die Terms of Trade verbesserten sich im Juli mit +0,1 % ggü. dem Vormonat nur leicht, denn die Einfuhrpreise gingen mit -0,5 % nur marginal stärker zurück als die Ausfuhrpreise (-0,3 %). In realer Betrachtung dürfte der Rückgang der Exporte und Impor te damit schwächer ausgefallen sein.

Die Frühindikatoren deuten auf eine zunächst weiter schwache Exportentwicklung hin. Die ifo Exporterwartungen liegen seit Juni deutlich im Minus und haben sich im August weiter eingetrübt (von -5,9 % auf -6,3 Punkte). Für die (realen) deutschen Exporte deutet der Kiel-Trade-Indikator dagegen im Zuge leicht positiver Stimmungswerte aus den USA ein Plus an.

WIRTSCHAFTLICHE SCHWÄCHEPHASE SETZT SICH IM HERBST FORT

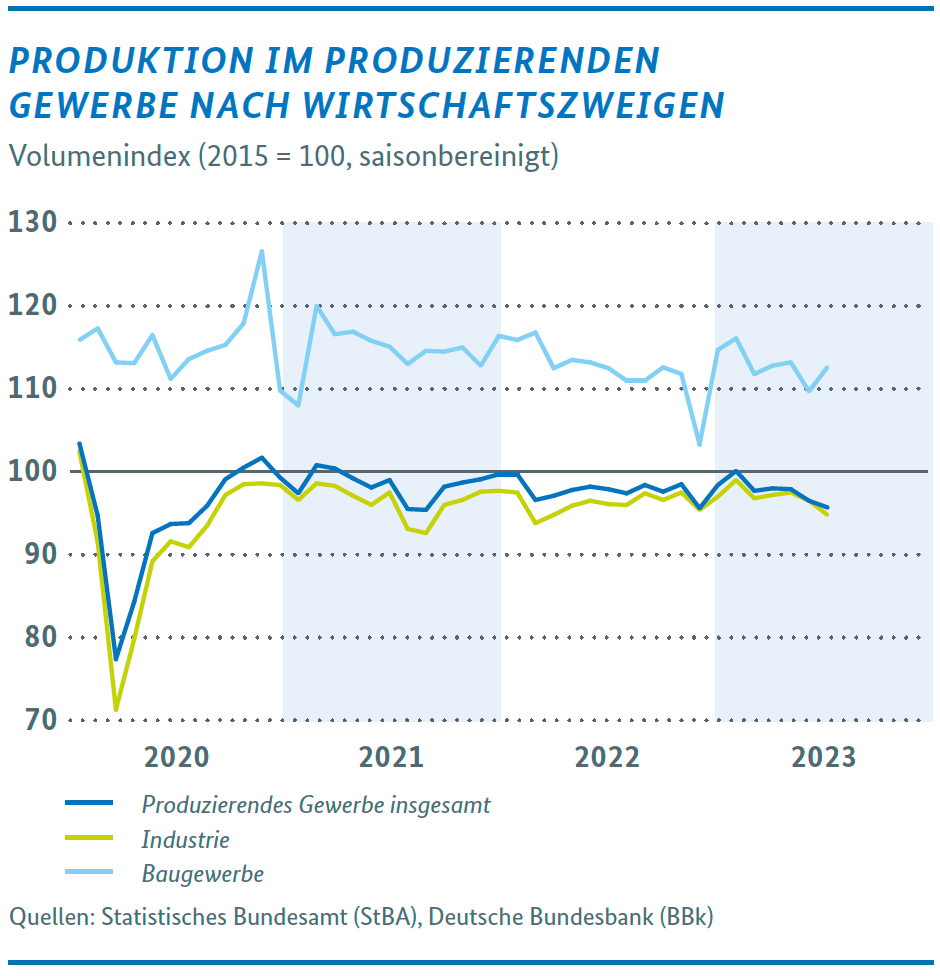

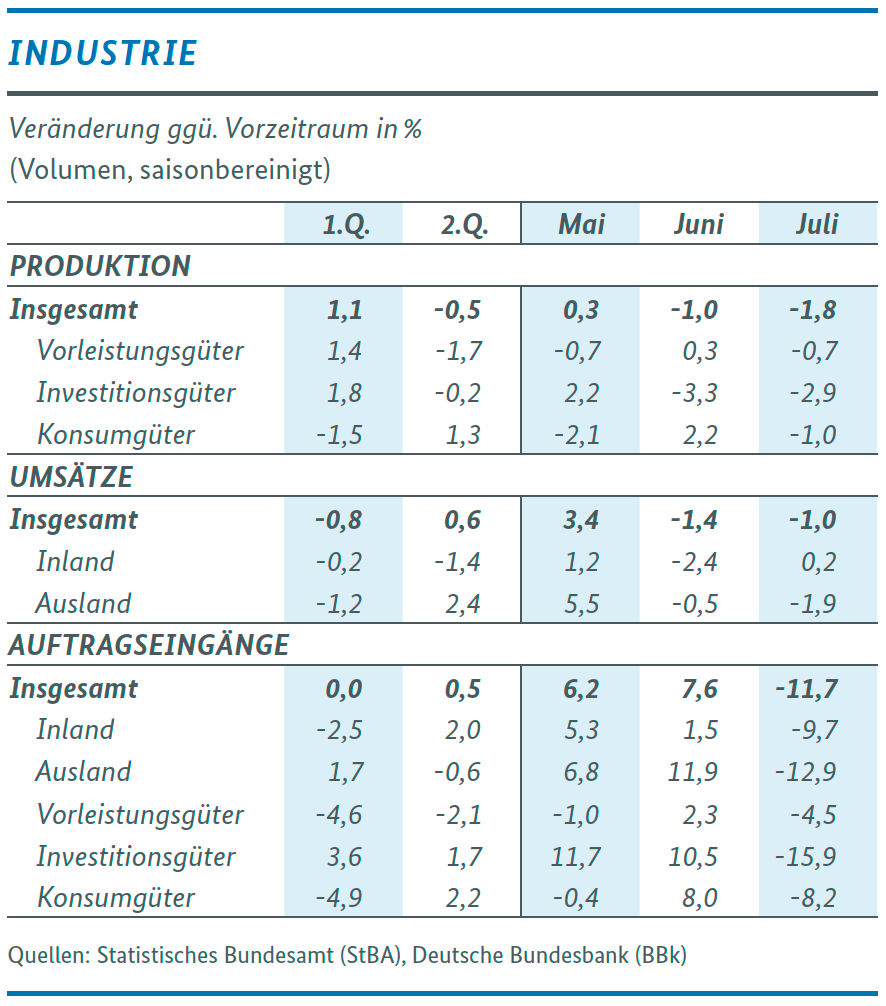

Die Produktion im Produzierenden Gewerbe ist im Juli gegenüber dem Vormonat erneut gesunken (-0,8 %). Dies ist der dritte Rückgang in Folge. In der Industrie kam es zu einem Minus von 1,8 %, im Baugewerbe hingegen erhöhte sich der Ausstoß um 2,6 %. Im Bereich Energie kam es im Juli zu einem merklichen Zuwachs (+2,2 %), nachdem hier seit Jahresbeginn teilweise kräftige Abnahmen verzeichnet worden waren.

Im gewichtigen Bereich Kfz und Kfz-Teile ging die Herstellung mit -9,4 % deutlich zurück, und auch im bedeutsamen Maschinenbau nahm die Herstellung im Juli ab (-1,6 %). Die Produktion von pharmazeutischen Erzeugnissen (-1,1 %) sowie Datenverarbeitungsgeräten, elektrischen und optischen Erzeugnissen (-4,4 %) war ebenfalls rückläufig.

Die besonders energieintensiven Industriezweige verzeichneten nach der Stabilisierung im Vormonat ein Minus von 0,6 %. Insbesondere die Herstellung chemischer Erzeugnisse war rückläufig (-1,1 %), während der Bereich Metallerzeugung und -bearbeitung einen Zuwachs von 2,0 % verzeichnen konnte.

Die Auftragseingänge im Verarbeitenden Gewerbe sind im Juli gegenüber dem Vormonat mit -11,7 % deutlich zurückgegangen, nachdem sie im Juni noch kräftig zugelegt hatten (+7,6 %). Sowohl aus dem Ausland (-12,9 %) als auch aus dem Inland (-9,7 %) gingen deutlich weniger Bestellungen ein. Der kräftige Rückgang im Juli ist allerdings in erster Linie auf Sondereffekte infolge von Großaufträgen im Vormonat zurückzuführen. Ohne Großaufträge nahmen die Bestel lungen um 0,3 % zu.

Insbesondere die Bereiche Daten-, elektrische und optische Geräte (-23,6 %), elektrische Ausrüstungen (-16,7%) sowie im gewichtigen Maschinenbau(-8,7 %) lagen sie deutlich im Minus. Dagegen verzeichneten der bedeutsame Bereich Kfz und Kfz-Teile (+2,7 %) sowie die Bereiche Chemie (+0,5 %) und Metallerzeu gung (+1,0 %) leichte Orderzuwächse.

Die Industriekonjunktur hat sich somit auch zum Beginn des dritten Quartals noch nicht von ihrer Schwäche erholt. Insgesamt schwankt die Nachfrage in der Industrie im Vormonatsvergleich weiterhin stark aufgrund von Großaufträgen. Im aussagekräftigeren Zweimonatsvergleich entwickelten sich die Bestellungen im Verarbeitenden Gewerbe im Juli mit +4,4 % positiv. Eine nachhaltige Belebung der Industriekonjunktur lässt sich daraus angesichts des eingetrübten Geschäftsklimas und der schwachen Weltkonjunktur aber noch nicht ableiten: Angesichts der stark eingetrübten Geschäfts- und Exporterwartungen der Unternehmen sowie der insgesamt schwachen Entwicklung der Auftragseingänge ist eine spürbare Erholung der Industrieproduktion noch nicht absehbar.

EINZELHANDELSUMSATZ GEHT ERNEUT ZURÜCK, DIE VERBRAUCHERSTIMMUNG BLEIBT GEDÄMPFT

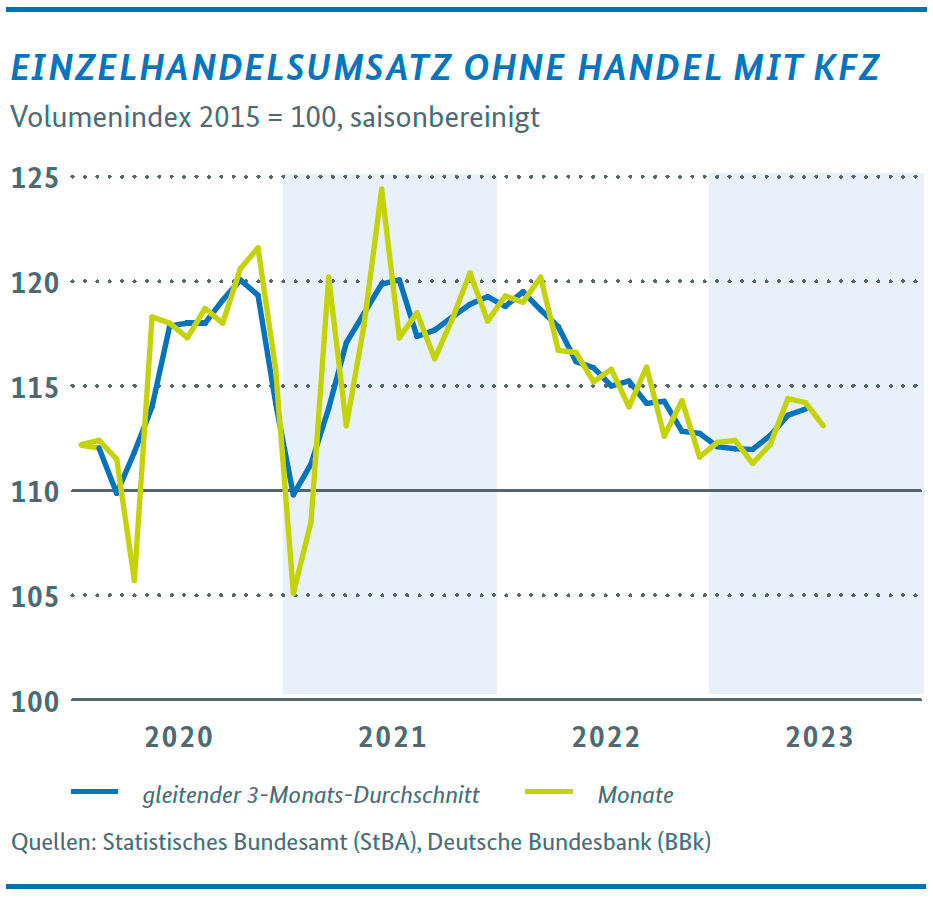

Die preisbereinigten Umsätze im Einzelhandel ohne Kfz sind im Juli gegenüber dem Vormonat um 1,0 % gefallen, nachdem sie bereits im Juni um 0,2 % leicht zurückgegangen waren. Im Dreimonatsvergleich ergab sich ein Anstieg um 1,7 %. Im Vergleich zum Vorjahresmonat meldete der Einzelhandel ein reales Umsatzminus von 2,3 %, was vor allem die hohen Preissteigerungen widerspiegelt.

Der Handel mit Lebensmitteln verzeichnete im Juli im Vergleich zum Vormonat eine Erhöhung des realen Umsatzes um 1,9 %, gegenüber dem Vorjahresmonat einen Rückgang von 1,8 %. Vor allem aufgrund der starken Verteuerung von Lebensmitteln verzeichnet diese Sparte des Einzelhandels seit 25 Monaten in Folge im Vorjahresvergleich rückläufige Umsätze. Nach wie vor sind die Nahrungsmittel ein starker Treiber der Verbraucherpreise, auch wenn sich der Preisauftrieb bei Nahrungsmitteln gegenüber dem Vorjahresmonat bis zuletzt weiter abgeschwächt hat (August: +9,0 %, Juli: +11,0 %, Juni: +13,7 %). Der Umsatz im Internet- und Versandhandel erhöhte sich im Juli um 6,1 % (gegenüber Vorjahresmonat -3,1 %). Die Neuzulassungen von Pkw durch Privatpersonen sind im August deutlich um 17,1 % gestiegen. Dies war der zweite Anstieg in Folge (Juli: +2,6 %). Bei den PKW-Neuzulassungen insgesamt war der Anstieg mit +25,3 % sogar noch stärker. Ein Grund dafür könnte u. a. ein Sondereffekt im Zusammenhang mit dem Auslaufen der E-Auto-Förderung für gewerbliche Zulassungen Ende August sein.

Die Frühindikatoren für die Stimmung unter den Verbraucherinnen und Verbrauchern senden zurückhaltende Signale. Laut Prognose der GfK trübt sich die Stimmung unter den privaten Konsumentinnen und Konsumenten im September wieder etwas ein, nachdem sie sich im August etwas erholt hatte. Sie stagniert damit bei leichten monatlichen Schwankungen auf einem niedrigen Niveau, vor allem aufgrund von eingetrübten Einkommenserwartungen und Kaufzurückhaltung. Das ifo Geschäftsklima im Einzelhandel hat sich im August zum vierten Mal verschlechtert und liegt unverändert tief im negativen Bereich, auch wenn sich die Geschäftserwartungen im August auf einem niedrigen Niveau etwas verbessert haben. Insgesamt sprechen die Frühindikatoren am aktuellen Rand für eine zunächst gedämpfte Entwicklung der privaten Konsumausgaben.

INFLATION WEITER RÜCKLÄUFIG – ENERGIEPREISE ZIEHEN WIEDER AN

Die Inflationsrate (Anstieg des Verbraucherpreisniveaus binnen Jahresfrist) lag im August bei 6,1 %. Damit setzte sie ihren Abwärtstrend fort (Juli: +6,2 %). Die Kernrate (ohne Energie und Nahrung) blieb unverändert bei 5,5 %. Nahrungsmittel verteuerten sich erneut überproportional (+9,0 %), allerdings ließ der Preisauftrieb hier ebenfalls weiter nach (Juli: +11,0 %). Die Energiepreise legten mit +8,3 % wieder stärker zu als der Gesamtindex und als in den drei Vormonaten (Juli: +5,7 %). Verantwortlich hierfür war auch ein Basiseffekt infolge des Wegfalls der EEG-Umlage zum 1. Juli 2022.

Der Preisdruck von Seiten der Energieträger hat zuletzt wieder zugenommen. An den Spotmärkten steigen die Preise für Erdgas seit Mitte Juli wieder an. Aktuell liegt der TTF Base Load mit 35 Euro/MWh aber noch 84 % unter dem Niveau des September 2022 und 7 % unter dem des August 2023. Die Markterwartungen deuten allerdings darauf hin, dass die Erdgaspreise bis zum Jahreswechsel wieder auf etwa 50 Euro/MWh steigen könnten.

Die Entwicklung auf den vorgelagerten Wirtschaftsstufen signalisiert eine nachlassende Preisdynamik. Die Erzeugerpreise sind im Juli 2023 deutlich um 6,0 % gegenüber Juli 2022 gesunken (Juni: +0,1 %). Gegenüber dem Vormonat nahmen die Erzeugerpreise ab (-1,1 %). Die Einfuhrpreise gingen im Juli mit -13,2 % gegenüber dem Vorjahresmonat kräftig zurück (-0,6 % gegenüber Vormonat). Auch die Verkaufspreise im Großhandel gaben im August im Vorjahresvergleich nach (-2,7 %). Im Vormonatsvergleich stiegen sie leicht an (+0,2 %). Bei den Einfuhr- und Erzeugerpreisen kam es damit im Vergleich zum Vorjahresmonat zu einem Rückgang, wie er schon lange nicht mehr zu beobachten gewesen war (Erzeugerpreise: Okt. 2009; Importpreise: Jan. 1987). Für die nächsten Monate ist – auch mit Blick auf die Preiserwartungen der Unternehmen – von einer weiter hohen, aber langsam abflauenden Preisdynamik auszugehen. Der Preisdruck vergangener Kostensteigerungen und Lieferkettenstörungen ist weitgehend überwälzt worden. Die Energiepreise liegen auf moderatem Niveau. Die geldpolitische Straffung wirkt dämpfend auf die Nachfrageseite. Während im Vorjahresvergleich erhöhende Sondereffekte (9-Euro-Ticket, „Tankrabatt“) im September entfallen, ergeben sich steigernde Basiseffekte im Zeitraum Oktober 2023 bis März 2024 infolge der befristeten Absenkung des Mehrwertsteuersatzes auf Gas und Fernwärme. Vor diesem Hintergrund liegt das aktuelle Prognosespektrum der Wirtschaftsforschungsinstitute für die Inflationsrate im Jahr 2023 bei 6,0 bis 6,1 % und im Jahr 2024 bei 2,1 bis 3,0 %.

KONJUNKTURSCHWÄCHE SCHLÄGT SICH ZUNEHMEND AUF DEM ARBEITSMARKT NIEDER

Die konjunkturelle Schwäche macht sich zunehmend auch auf dem Arbeitsmarkt bemerkbar. Die registrierte Arbeitslosigkeit stieg im August saisonbereinigt (sb) deutlich um 18.000 Personen. Gründe für diesen starken Anstieg liegen neben dem Ende der Ausbildungszeit, nach der sich Schulabgängerinnen und -abgänger sowie Ausbildungsabsolventinnen und -absolventen häufig zunächst arbeitslos melden, auch darin, dass nach Abschluss der Integrationskurse für viele Geflüchtete zunächst die Arbeitslosigkeit folgt. Die Erwerbstätigkeit nahm im Juli gegenüber dem Vormonat um 15.000 Personen zu, nachdem sie im Juni in etwa stabil geblieben war. Auch die sozialversicherungspflichtige Beschäftigung blieb im Juni in etwa unverändert (sb ±0 Personen). Die Kurzarbeit erhöhte sich im Juni zwar leicht; die Anzeigen für August verringerten sich aber deutlich. Die Frühindikatoren von IAB und ifo deuten mit ihrer verhaltenen Entwicklung im August weiterhin auf eine verminderte Dynamik am Arbeitsmarkt hin: Während die Unternehmen weniger Neueinstellungen planen, sank die Zahl der gemeldeten Stellen und die Beschäftigungskomponente des IAB-Barometers rutschte unterhalb ihr langfristiges Mittel. Insgesamt zeigt sich der Arbeitsmarkt aber trotz der schwachen konjunkturellen Lage weiter weitgehend stabil, weil die Unternehmen an ihren Fachkräften festhalten.

1 In diesem Bericht werden Daten genutzt, die bis zum 15. September 2023 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preis-, kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}