Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im April 20241

Einleitung

IN KÜRZE

Jüngste Konjunkturindikatoren deuten eine Trendwende an, auch wenn das Gesamtbild noch uneinheitlich ist: Günstige Witterungsbedingungen und Nachholeffekte im Gefolge des hohen Krankenstandes zu Jahresende begünstigten die Produktion in der Industrie und im Bau. Die Stimmung in der Industrie und bei den privaten Verbraucherinnen und Verbrauchern hat sich seit Jahresbeginn deutlich aufgehellt. Auch seitens der Außenwirtschaft lässt sich eine leichte Belebung feststellen. Dennoch sind die Risiken angesichts der nach wie vor schwachen Auftragslage und der anhaltenden geopolitischen Unsicherheiten, zuletzt insbesondere hinsichtlich der Entwicklung im Nahen Osten, hoch.

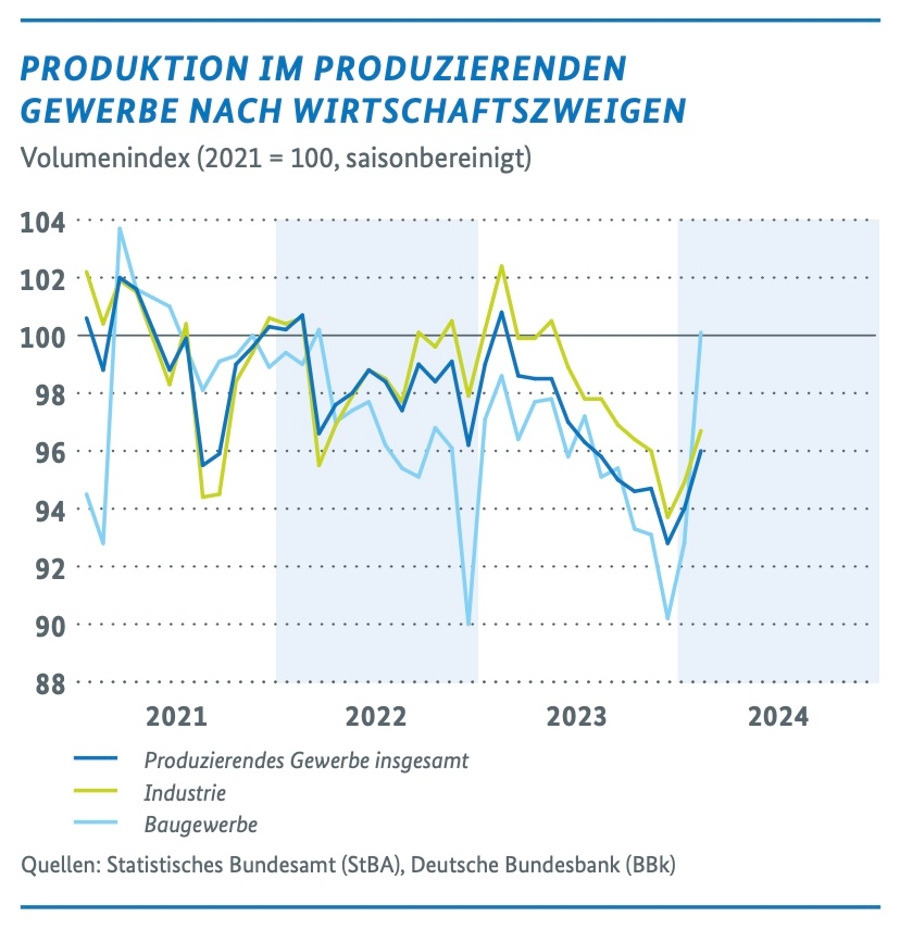

Die Produktion im Produzierenden Gewerbe wurde im Februar gegenüber dem Vormonat preis-, kalender- und saisonbereinigt um 2,1 % ausgeweitet. Damit ist der zweite spürbare Anstieg in Folge zu verzeichnen. Auch der Ausstoß der Industrie erhöhte sich erneut (+1,9 %). Zuvor waren seit Mai 2023 Rückgänge zu konstatieren. Das Baugewerbe zog mit +7,9 % kräftig an, nachdem schon im Januar ein Plus von 2,9 % erzielt worden war. Die positive Entwicklung der Produktion im Baugewerbe im Februar dürfte maßgeblich durch die milde Witterung geprägt worden sein und auch beim beachtlichen Zuwachs im Verarbeitenden Gewerbe haben sicherlich Aufholeffekte nach hohem Krankenstand eine Rolle gespielt.

Die preisbereinigten Umsätze im Einzelhandel ohne Kfz sind im Februar gegenüber dem Vormonat deutlich um 1,7 % gesunken, nachdem sie bereits in den vorangegangenen drei Monaten rückläufig waren. Gegenüber Februar 2023 meldete der Einzelhandel ein reales Umsatzminus von 2,6 %. Insgesamt bewegen sich die Frühindikatoren für den privaten Konsum leicht aufwärts, dies jedoch auf niedrigem Niveau.

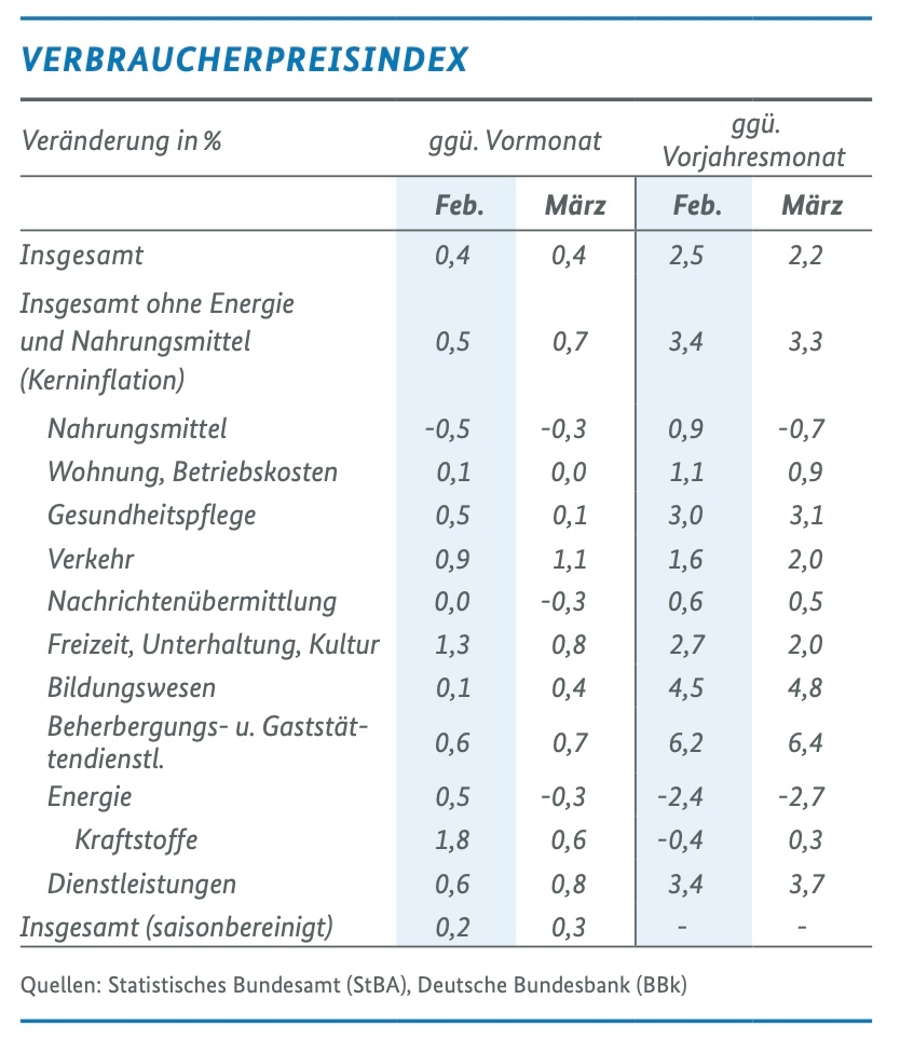

Die Inflationsrate ging im März auf 2,2 % zurück; das ist der niedrigste Wert seit April 2021. Damit ist die Inflation seit März 2023 im Trend rückläufig. Die Preise für Nahrungsmittel nahmen mit -0,7 % erstmals seit Februar 2015 im Vergleich zum Vorjahresmonat ab. Auch die Energiepreise sind gegenüber dem Vorjahresmonat erneut gesunken, zuletzt um 2,7 %. Im Bereich der Dienstleistungen hingegen hat sich der Preisauftrieb mit +3,7 % wieder leicht verstärkt.

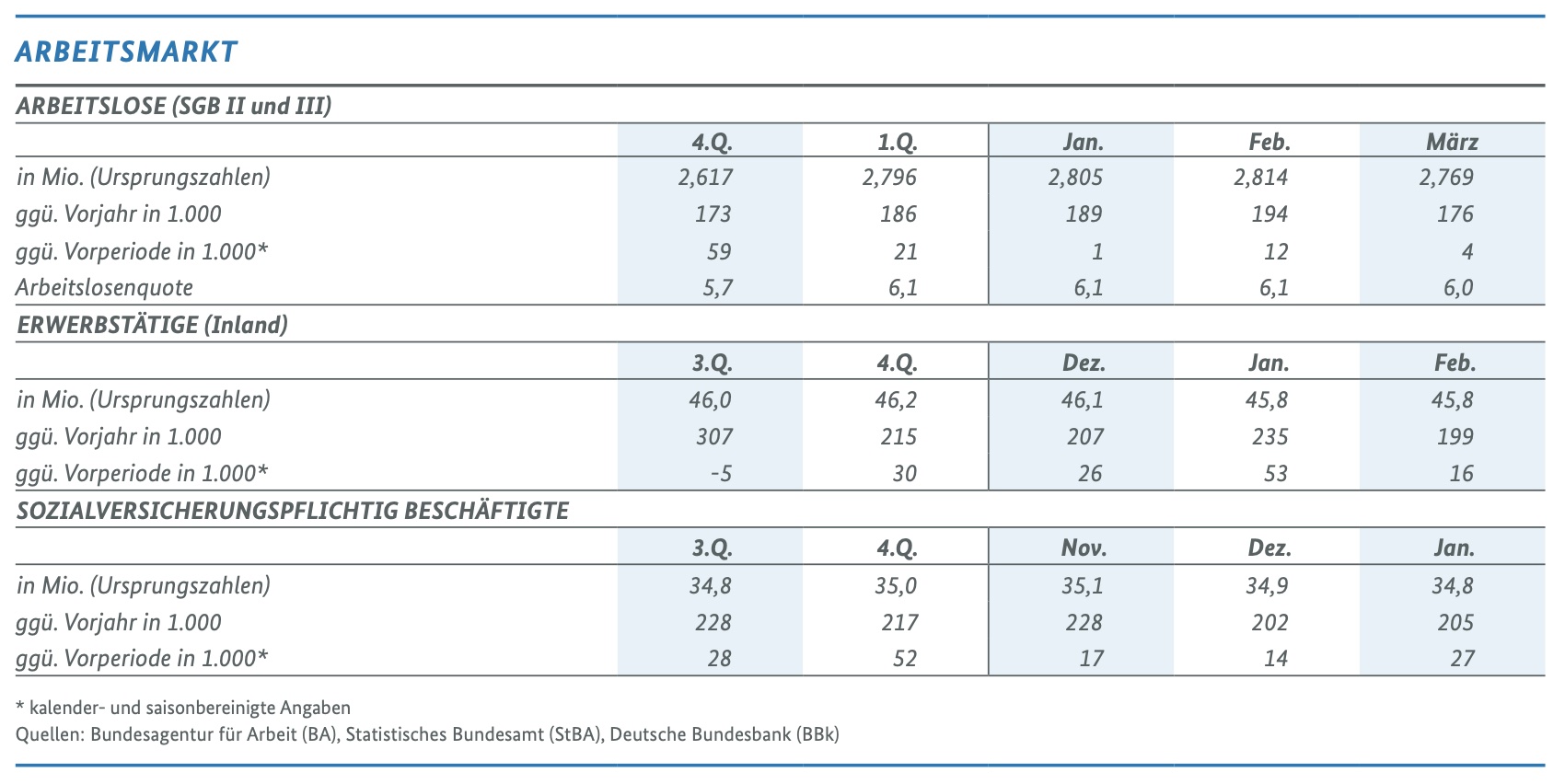

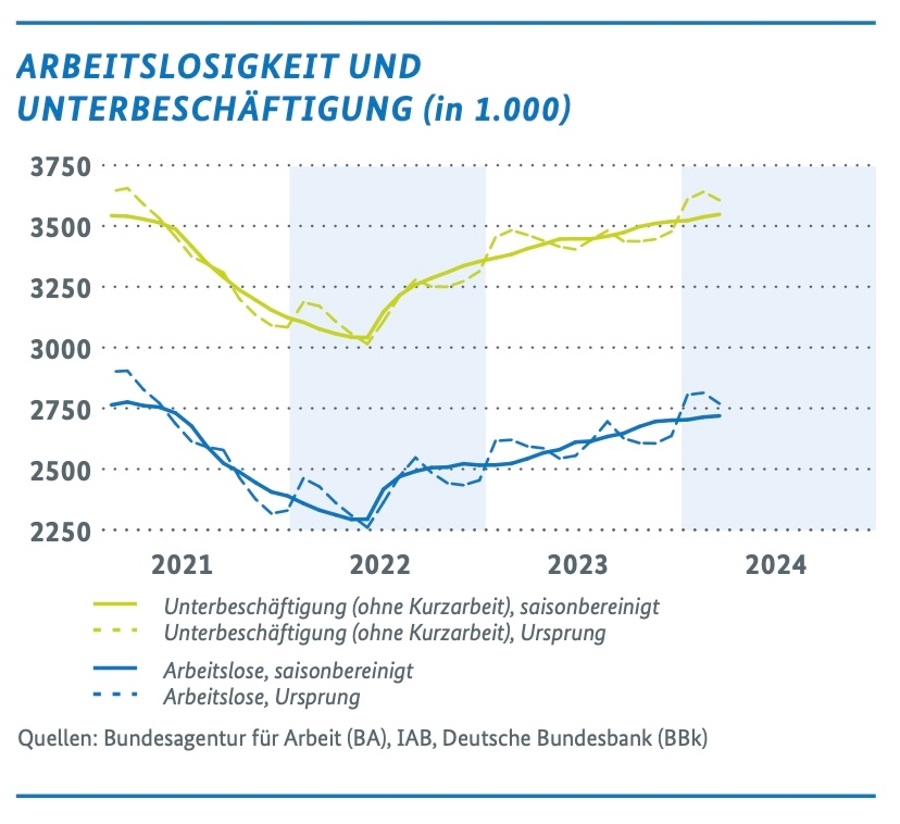

Auf dem Arbeitsmarkt setzte sich der Beschäftigungsaufbau im Februar abgeschwächt fort, die Arbeitslosigkeit stieg gleichzeitig an. Einem Beschäftigungsabbau in konjunkturreagiblen Bereichen wie dem Verarbeitenden Gewerbe stand dabei ein Stellenzuwachs bei Dienstleistungen gegenüber. Frühindikatoren zeigten eine Fortsetzung dieses Trends: Laut IAB-Arbeitsmarktbarometer dürfte die Arbeitslosigkeit in den nächsten Monaten nochmal leicht zulegen, während auch die Beschäftigung wächst. Das ifo Beschäftigungsbarometer hat sich weiter etwas aufgehellt, nach wie vor rechnen aber unter den Wirtschaftsbereichen einzig die Dienstleister mit Personalzuwachs.

Der Frühindikator IWH-Insolvenztrend weist für März 2024 einen Anstieg der Unternehmensinsolvenzen um 9 % gegenüber dem Vormonat Februar auf 1.297 aus (Vorjahresmonat: +35 %). Dabei handele es sich laut IWH um den höchsten Wert seit Beginn der IWH-Datenerhebung im Jahr 2016. Frühindikatoren deuten jedoch darauf hin, dass die Insolvenzzahlen ab Mai wieder leicht zurückgehen könnten.

KONJUNKTURELLE TRENDWENDE

DEUTET SICH AN

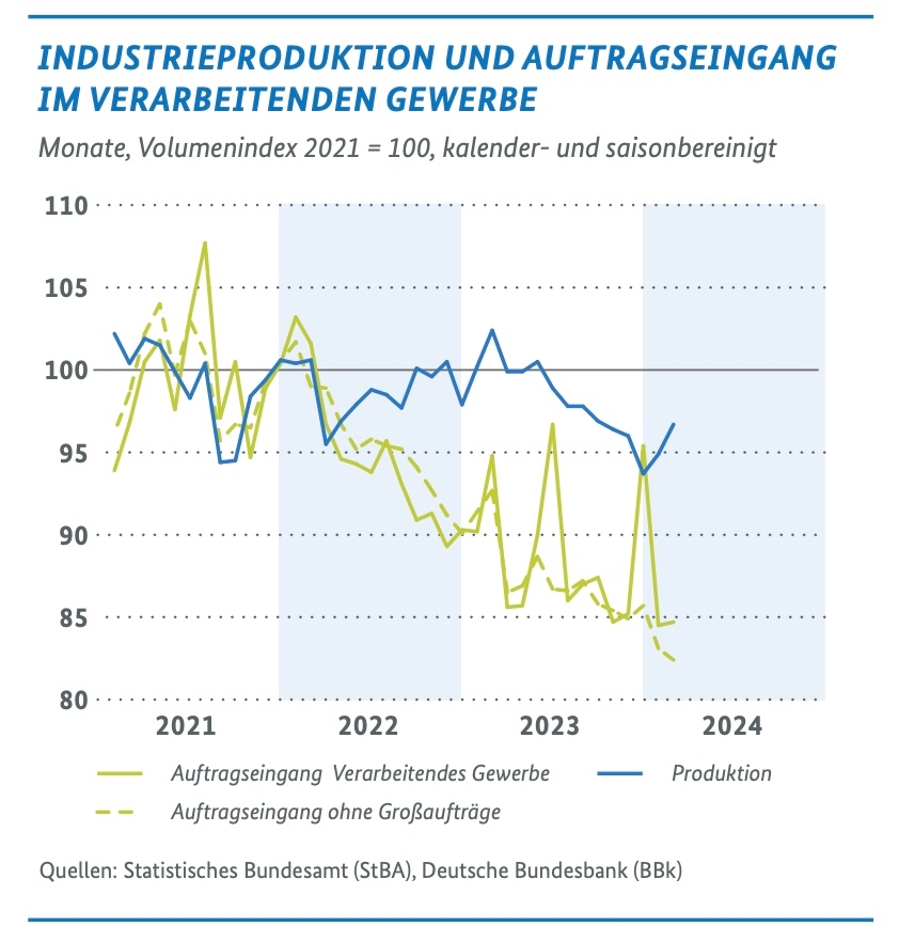

Jüngste Konjunkturindikatoren zeigen eine allmähliche wirtschaftliche Stabilisierung, geben allerdings insgesamt noch ein gemischtes Bild: Die Industrieproduktion – insbesondere auch in den energieintensiven Bereichen – hat sich seit Jahresbeginn spürbar erholt und die Bauproduktion stieg seit Jahresbeginn kräftig an. Neben günstigen Witterungseffekten dürfte die Normalisierung des Krankenstandes – nach dem deutlichen Anstieg zum Jahresende 2023 – zu gewissen Aufholeffekten in der Produktion beigetragen haben. Auch der Warenhandel tendierte zuletzt, unter monatlichen Schwankungen, tendenziell positiv. Gleichzeitig bleiben die Auftragseingänge im Verarbeitenden Gewerbe – ohne Berücksichtigung der hohen monatlichen Schwankungen durch Großaufträge – in der Tendenz weiter abwärtsgerichtet und verringern die Auftragsbestände in den Unternehmen. Trotz allmählicher Stabilisierung der Kaufkraft und anhaltendem Beschäftigungsaufbau bleibt die Entwicklung im Einzelhandel bis zuletzt schwach.

Stimmungsbasierte Frühindikatoren deuten aktuell eine konjunkturelle Trendwende an: Die Geschäftserwartungen in den Unternehmen haben sich laut ifo Geschäftsklima im März spürbar aufgehellt und auch die aktuelle Geschäftslage verbesserte sich. Bei der Stimmung der privaten Haushalte in Deutschland, gemessen am GfK-Konsumklima und dem HDE-Konsumbarometer, deutet sich zuletzt ebenfalls eine Stabilisierung an.

Vor dem Hintergrund der insgesamt leicht verbesserten Indikatorenlage gehen die Wirtschaftsforschungsinstitute in ihrer jüngsten Gemeinschaftsdiagnose für das erste Quartal 2024 von einer wirtschaftlichen Stagnation aus, bevor es im weiteren Jahresverlauf im Zuge rückläufiger Inflationsraten, steigender Löhne und Einkommen, einer anhaltend stabilen Arbeitsmarktentwicklung und zunehmender Impulse von der Außenwirtschaft zu einer spürbaren konjunkturellen Belebung kommt. Dennoch bestehen für die erwartete Erholung weiterhin Unsicherheiten, insbesondere mit Blick auf die geopolitischen Entwicklungen.

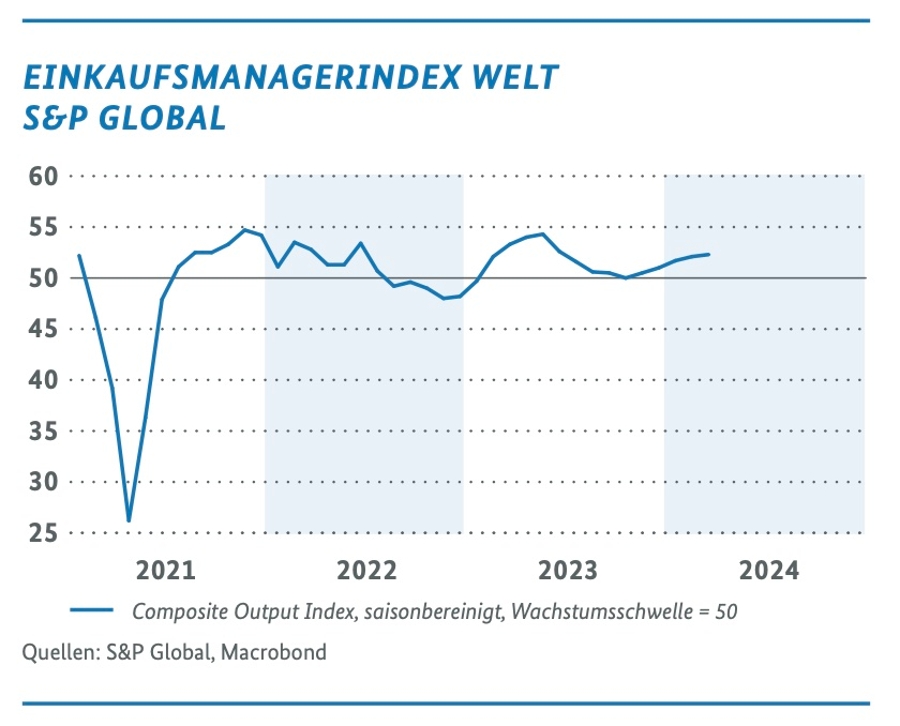

Im Januar schrumpfte die weltweite Industrieproduktion um 0,5 % gegenüber dem Vormonat, im Vergleich zum Vorjahr lag sie aber weiterhin im Plus (+1,2 %). Einkaufsmanagerindizes in wichtigen deutschen Absatzmärkten wie der EU sind zuletzt aber gestiegen, und auch der Stimmungsindikator von S&P Global hat sich zum fünften Mal in Folge etwas verbessert und weist für den Berichtsmonat März einen Wert von 52,3 Punkten auf (Februar: 52,1 Punkte). Sowohl im Verarbeitenden Gewerbe (von 50,3 auf 50,6 Punkte) als auch bei den Dienstleistern (von 52,4 auf 52,5 Punkte) ist der Index gestiegen.

Zu diesem Bild passt der Abbau der erhöhten Lagerbestände, besonders bei Vorleistungsgütern, wovon auch der Welthandel profitiert haben dürfte. Im Januar hatte der weltweite Warenhandel um 0,9 % gegenüber dem Vormonat zugenommen und aktuelle Frühindikatoren weisen auf eine weitere Belebung hin. Der RWI/ISL-Containerumschlag-Index hat im Februar seinen Aufwärtstrend fortgesetzt und liegt nun bei 129,5 Punkten. Vor allem der Nordrange-Index für europäische Häfen nahm deutlich zu (von 101,0 auf 104,0 Punkte); ohne den merklichen Rückgang des Containerumschlags in den chinesischen Häfen wäre der Anstieg des RWI/ISL-Index noch wesentlich höher ausgefallen. Die Einschränkungen des Schiffsverkehrs im Roten Meer scheinen derzeit keine signifikanten Auswirkungen auf den Welthandel zu haben.

Die aktuellen Daten stützen damit die Erwartung einer Erholung des Welthandels im laufenden Jahr. Nach dem Rückgang des weltweiten Warenhandels 2023 um 1,9 % erwarten die deutschen Wirtschaftsforschungsinstitute in der Gemeinschaftsdiagnose einen Zuwachs des Güterhandels um 1,3 % in diesem Jahr und 2,2 % im Jahr 2025 – und damit eine Rückkehr zum längerfristigen Trend.

IM AUSSENHANDEL ERHOLUNG TROTZ DÄMPFER BEI EXPORTEN IN SICHT

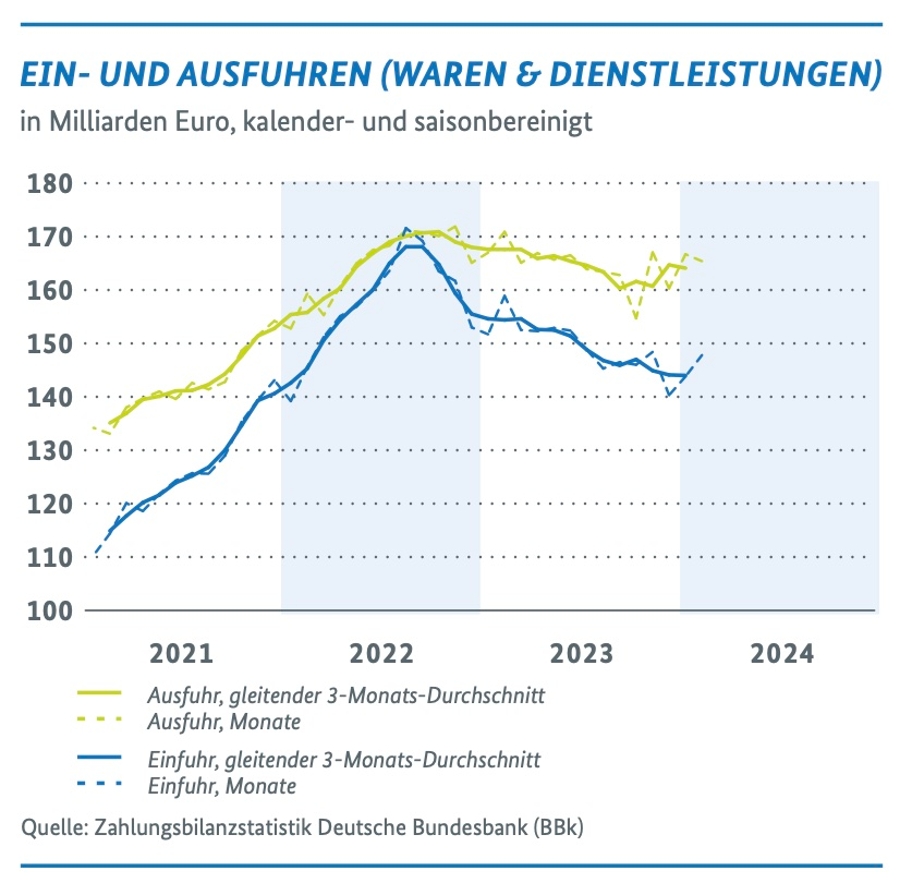

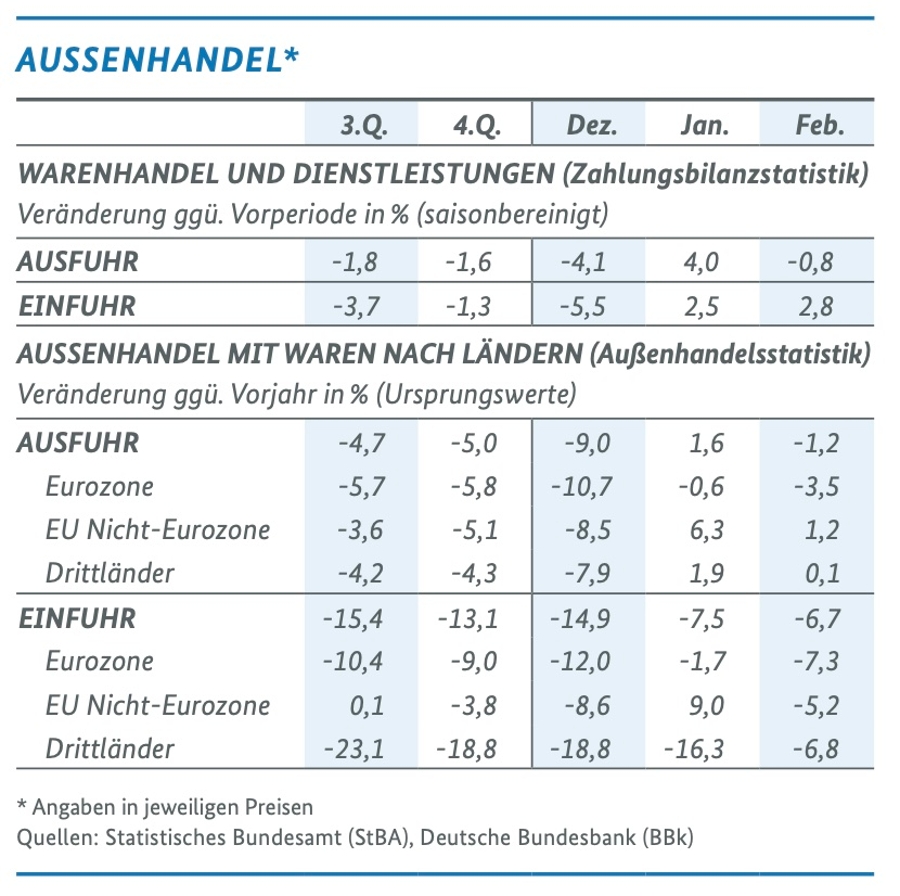

Nach dem kräftigen Jahresstart kam es bei den Exporten im Februar zu einer Korrektur. Im Februar sind die nominalen Ausfuhren von Waren und Dienstleistungen gegenüber dem Vormonat saison- und kalenderbereinigt etwas zurückgegangen (-0,8 %). Nach den spürbaren Zuwächsen im Warenhandel mit den EU-Staaten im Januar, die u. a. mit Großaufträgen zusammenhingen, kam es im Februar zu einem Rücksetzer (-3,9 %). In die übrigen Länder wurde im Vormonatsvergleich dagegen etwas mehr exportiert (+0,4 %). Die Einfuhren von Waren und Dienstleistungen expandierten im Februar mit +2,8 % gegenüber dem Vormonat erneut recht deutlich. Während auch hier Rückgänge im Warenhandel mit den EU-Ländern zu verzeichnen waren (-5,7 %), wurde aus den Drittstaaten wesentlich mehr importiert als im Januar (+14,7 %). Der monatliche Handelsbilanzüberschuss ist im Zuge der gegenläufigen Entwicklung von Importen und Exporten saisonbereinigt von 22,9 Milliarden Euro im Januar auf 17,6 Milliarden Euro gesunken.

Die Außenhandelspreise waren im Februar nach wie vor von der Entwicklung der Preise für importierte Energie, insbesondere Erdgas, geprägt. Die Einfuhrpreise gingen gegenüber Februar 2023 um 4,9 % zurück; Energieeinfuhren verbilligten sich um 20,7 % gegenüber dem Vorjahresmonat. Auch die Ausfuhrpreise gaben gegenüber dem Vorjahresmonat nach (-1,1 %), ebenfalls getrieben durch deutliche Preisrückgänge bei exportierter Energie.

Die Frühindikatoren deuten aktuell auf eine Erholung des Außenhandels hin: Die ifo Exporterwartungen haben sich im März deutlich aufgehellt (von -6,6 auf -1,4 Punkte). Aktuell rechnen wesentlich mehr Branchen als im Vormonat mit zunehmenden Exporten, so z. B. die Automobil- und die chemische Industrie. Ein rückläufiges Auslandsgeschäft wird u. a. bei den energieintensiven Metallerzeugern und -bearbeitern erwartet. Auch die Auftragsbestände aus dem Ausland wurden von den befragten Unternehmen zuletzt etwas besser beurteilt. Allerdings entwickeln sich die Auftragseingänge aus dem Ausland – unter hohen Schwankungen – bisher weiterhin schwach. Nach dem kräftigen Jahresstart kam es bei den Exporten

im Februar zu einer Korrektur. Insgesamt liegen die nominalen Ausfuhren von Waren und Dienstleistungen im ersten Quartal aber bislang mit +2,9 % immer noch merklich höher als im Vorquartal. Auch die Einfuhren von Waren und Dienstleistungen liegen gegenüber dem Vorquartal aktuell mit 2,0 % im Plus. Zusammen mit den erneut günstigeren Signalen der Frühindikatoren wird die Erwartung einer moderaten Erholung der Exporte gestützt. Eine Verschärfung der geo- und handelspolitischen Spannungen stellt weiterhin ein Risiko für die Entwicklung des Außenhandels dar.

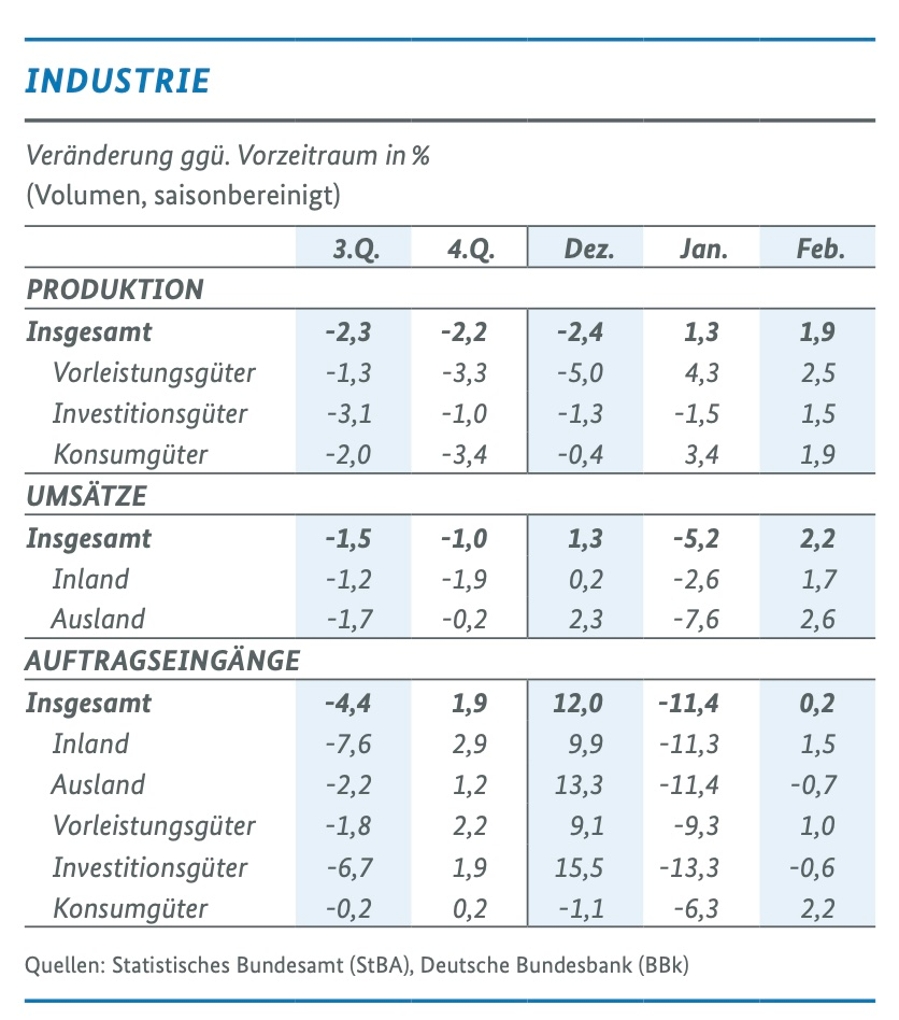

Die Produktion im Produzierenden Gewerbe hat sich im Februar gegenüber dem Vormonat preis-, kalender- und saisonsbereingigt kräftig um 2,1 % ausgeweitet. Damit ist der zweite spürbare Anstieg in Folge zu verzeichnen. Auch der Ausstoß der Industrie erhöhte sich erneut um +1,9 % spürbar. Zuvor waren seit Mai 2023 Rückgänge zu konstatieren. Das Baugewerbe zog mit +7,9 % kräftig an, nachdem schon im Januar ein Plus von 2,9 % erzielt worden war. Demgegenüber verringerte sich die Energieproduktion am aktuellen Rand erneut deutlich um 6,5 %. Die positive Entwicklung der Produktion im Baugewerbe in den vergangenen zwei Monaten dürfte maßgeblich durch die milde Witterung geprägt worden sein und auch beim beachtlichen Zuwachs im Verarbeitenden Gewerbe haben sicherlich Aufholeffekte nach hohem Krankenstand zum Jahresende 2023 eine Rolle gespielt.

Die Wirtschaftszweige innerhalb der Industrie entwickelten sich unterschiedlich: Maßgebliche Produktionsausweitungen waren in den Wirtschaftszweigen Chemische Erzeugnisse (+4,6 %), pharmazeutische Erzeugnisse (+6,4 %) und im gewichtigen Bereich Kfz/Kfz-Teile (+5,7 %) zu verzeichnen. Dagegen wurde die Produktion im ebenfalls bedeutsamen Bereich Maschinenbau (-1,0 %) sowie bei elektrischen Ausrüstungen (-2,7 %) und Druckerzeugnissen (-2,6 %) gedrosselt.

Die Auftragseingänge sind im Februar gegenüber dem Vormonat preis-, kalender- und saisonbereinigt leicht gestiegen (+0,2 %); im Januar hatte es einen Rücksetzer (-11,4 %) nach einem kräftigen Anstieg im Dezember (+12,0 %) gegeben. Zuletzt war im Inland ein Orderplus zu verzeichnen (+1,5 %), während aus dem Ausland weniger Bestellungen eingingen (-0,7 %). Hier schlug ein kräftiges Minus aus dem Euroraum zu Buche (-13,1 %). Aus dem Nicht-Euroraum kam es zu einem Orderzuwachs von 7,8 %. Erneut war der Vormonatsvergleich insgesamt wieder durch den Verlauf bei den Großaufträgen geprägt; ohne diese ergab sich ein Minus von 0,8 %.

Auch bei den Auftragseingängen war innerhalb des Verarbeitenden Gewerbes im Februar in den einzelnen Bereichen eine unterschiedliche Entwicklung zu beobachten: Deutliche Orderzuwächse meldeten der Maschinenbau (+10,7 %), die pharmazeutischen Erzeugnisse (+6,6 %) und die chemischen Erzeugnisse (+3,1 %). Auftragsrückgänge waren hingegen in den Bereichen elektrische Ausrüstungen (-1,9 %), Metallerzeugnisse (-5,3 %) sowie vor allem im gewichtigen Bereich Kfz und Kfz-Teile (-8,1 %) zu beobachten.

Mit den aktuellen Daten verfestigen sich die Anzeichen einer allmählichen industriellen Stabilisierung. Zuvor haben schon Stimmungsindikatoren wie das ifo Geschäftsklima oder der Einkaufsmanagerindex PMI darauf hingedeutet.

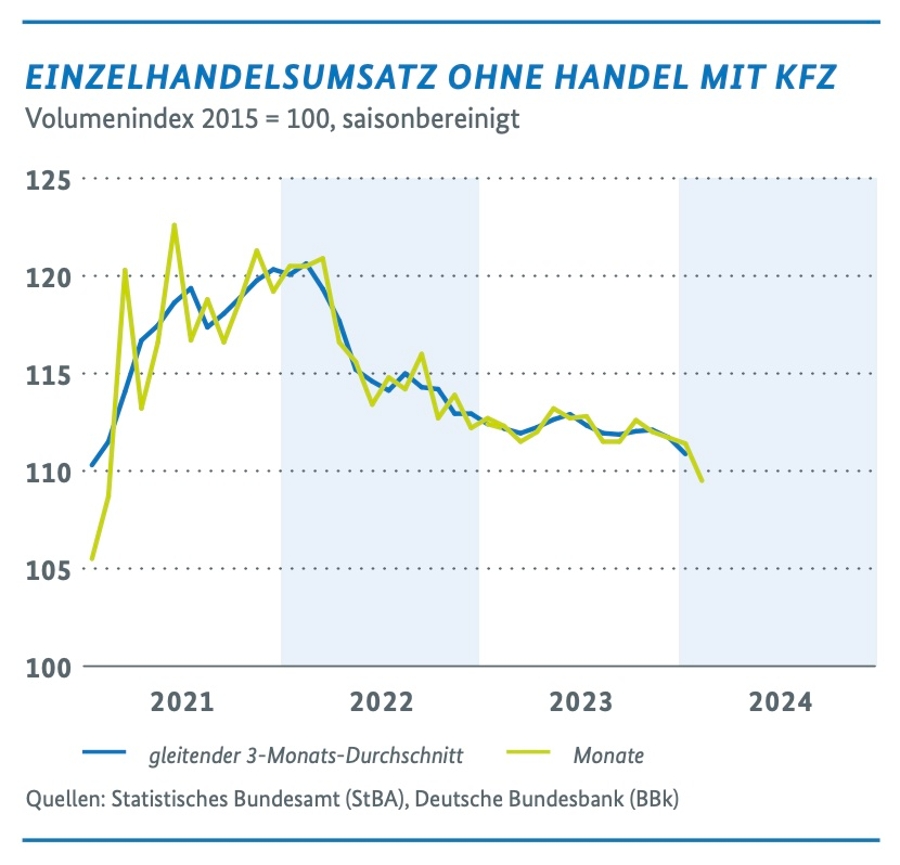

EINZELHANDEL MIT ENTTÄUSCHENDEM JAHRESAUFTAKT

Die preisbereinigten Umsätze im Einzelhandel (ohne Kfz) sind im Februar gegenüber dem Vormonat deutlich um 1,7 % gesunken, nachdem sie bereits in den vorangegangenen drei Monaten rückläufig waren. Gegenüber dem Vorjahr meldete der Einzelhandel im Februar ein reales Umsatzminus von 2,6 %. Auch der Handel mit Lebensmitteln weist im Vormonats- sowie Jahresvergleich rückläufige Umsätze auf (-1,3 % bzw. -1,6 % gegenüber dem Vorjahr). Der Umsatz im Internet- und Versandhandel verringerte sich im Februar um 4,2 % (-6,0 % gegenüber dem Vorjahr).

Bei den PKW-Neuzulassungen durch Privatpersonen ergab sich im März im Vormonatsvergleich ein Rückgang um 9,9 %. Im aussagekräftigeren Quartalsvergleich ist ebenfalls ein deutlicher Rückgang von 13,0 % zu konstatieren. Neuzulassungen von Pkw insgesamt sind im März um 2,0 % gesunken. In der Quartalsbetrachtung belief sich die Abnahme auf 4,9 %.

Bei der Stimmung der privaten Haushalte in Deutschland, gemessen am GfK-Konsumklimaindex und dem HDE-Konsumbarometer, deutet sich zuletzt eine Bodenbildung an: Das HDE-Konsumbarometer stieg im April zum dritten Mal in Folge und auch laut GfK nimmt das Konsumklima im April erneut leicht zu, wobei insbesondere eine sinkende Sparneigung sowie verbesserte Erwartungen der Einkommensentwicklung sich positiv bemerkbar machten. Insgesamt bewegen sich die Frühindikatoren leicht aufwärts, dies jedoch auf niedrigem Niveau. Im Zuge steigender Löhne und rückläufiger Inflationsraten dürfte sich im Frühjahr jedoch eine schrittweise Erholung des privaten Konsums einstellen.

ERNEUT SPÜRBARER RÜCKGANG DER INFLATIONSRATE

Die Inflationsrate (Preisniveauanstieg binnen Jahresfrist) belief sich im März auf 2,2 %; das ist der niedrigste Wert seit April 2021. Im Januar und Februar lag die Rate bei 2,9 % beziehungsweise 2,5 %. Damit ist die Inflation seit März 2023 im Trend rückläufig. Die Kernrate (ohne Energie und Nahrung) verringerte sich auf 3,3 % (Januar/Februar: jeweils 3,4 %). Die Preise für Nahrungsmittel nahmen mit -0,7 % erstmals seit Februar 2015 im Vergleich zum Vorjahresmonat ab. Auch die Energiepreise sind gegenüber dem Vorjahresmonat erneut gesunken, zuletzt um 2,7 % (Februar: -2,4 %). Im Bereich der Dienstleistungen hingegen hat sich der Preisauftrieb mit +3,7 % wieder leicht verstärkt (Januar/ Februar: jeweils +3,4 %).

Auch auf den vorgelagerten Wirtschaftsstufen ist eine weiter nachlassende Preisdynamik zu beobachten. Die Erzeugerpreise nahmen im Februar im Vergleich zum Vormonat um 0,4 % ab; gegenüber dem Vorjahresmonat lagen sie um 4,1 % niedriger. Im Januar hatte die Rate bei -4,4 % gelegen. Ausschlaggebend waren die Preisrückgänge bei Energie. Die Einfuhrpreise lagen im Februar um 4,9 % unter dem Vorjahresmonat (-0,2 % gegenüber dem Vormonat). Die Verkaufspreise im Großhandel sind im März im Vorjahresvergleich um 3,0% gefallen. Gegenüber dem Vormonat erhöhten sie sich nach vier Rückgängen in Folge wieder etwas (+0,2 %).

An den Spotmärkten entwickelten sich zuletzt die Preise für Erdgas wieder rückläufig. Aktuell liegt der TTF Base Load mit rund 31 Euro/MWh etwa 25 % unter dem Niveau des Vorjahres. Gegenüber dem Vormonat ist aber eine Erhöhung von knapp 15 % zu verzeichnen. Die Markterwartungen deuten darauf hin, dass sich die Erdgaspreise in den kommenden Quartalen um einen Wert von 30 Euro/MWh bewegen werden.

In den kommenden Monaten stehen den tendenziell wei- ter inflationsdämpfenden Faktoren wie Preisrückgängen auf vorgelagerten Wirtschaftsstufen temporär erhöhende Effekte infolge des Auslaufens der Umsatzsteuersatzsen- kung auf Gas und Fernwärme im April und eines Basisef- fekts aus der Einführung des 49-Euro-Tickets im Mai 2023 gegenüber. Auch der Verlauf der Ölpreise stellt angesichts der Eskalation des Konflikts im Nahen Osten ein Risiko für die Energiepreisentwicklung dar; die Spotpreise für Öl der Sorte Brent notierten zuletzt im Vormonatsvergleich um rund 10 Prozent höher.

NUR SCHWACHE FRÜHJAHRSBELEBUNG AUF DEM ARBEITSMARKT

Angesichts der konjunkturellen Lage fällt die übliche saisonale Frühjahrserholung auf dem Arbeitsmarkt etwas schwächer aus als üblich: Die Arbeitslosigkeit erhöhte sich im März saisonbereinigt (sb) um 4.000 Personen und setzt damit den Trend seit Sommer 2022 fort. Die Erwerbstätigkeit legte im Februar weiter zu (sb +16.000 Personen). Die sozialversicherungspflichtige Beschäftigung stieg im Januar um 27.000 Personen (sb). Der Beschäftigungsabbau in konjunkturreagiblen Bereichen wie dem Verarbeitenden Gewerbe wird von einem Stellenzuwachs bei Dienstleistungen überkompensiert. Die konjunkturelle Kurzarbeit ist im Januar leicht auf rund 190.000 Personen gestiegen und wird laut Anzeigen bei der BA auch in den folgenden Monaten im Bereich von 160.000 bis 200.000 bleiben. Frühindikatoren zeichnen ein gemischtes Bild: Die Zahl der bei der BA gemeldeten Stellen geht weiter zurück; das IAB-Arbeitsmarktbarometer sowie die Einstellungsbereitschaft der Unternehmen laut ifo haben sich dagegen im März etwas aufgehellt. Zunächst dürfte sich die Lage am Arbeitsmarkt weiterhin seitwärts entwickeln. Erst im späteren Jahresverlauf ist im Zuge einer wirtschaftlichen Erholung mit einer Belebung auf dem Arbeitsmarkt zu rechnen.

Der Frühindikator IWH-Insolvenztrend weist für März 2024 einen weiteren Anstieg der Unternehmensinsolvenzen von Personen- und Kapitalgesellschaften um 9 % gegenüber dem Vormonat Februar auf 1.297 Fälle aus. Dabei handele es sich laut IWH um den höchsten Wert seit Beginn der IWH-Datenerhebung im Jahr 2016. Dieser liegt rund 35 % über dem Vorjahresmonat und rund 30 % über dem März-Durchschnitt der Jahre 2016 bis 2019. Die Zahl der betroffenen Beschäftigten (größte 10 % der Unternehmen) verblieb nach IWH-Daten in etwa auf dem Niveau des Vormonats, liegt aber dennoch rund 42 % höher als in einem durchschnittlichen März vor der Corona-Pandemie. Positive Frühindikatoren deuten allerdings darauf hin, dass die Insolvenzzahlen ab Mai wieder zurückgehen könnten, auch wenn sie noch eine Zeit lang über dem Vor-Corona-Niveau liegen dürften.

_________________

1 In diesem Bericht werden Daten genutzt, die bis zum 16. April 2024 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preis-, kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}